優待取りは「いかに安く買えるか」がカギとなる

優待取りのポイントは、「配当取りのポイント」と同じ、できるだけ安い価格のときに仕込むことです。これは、優待の価値(金額)が変わらなければ、株価が安いところで買うほど優待利回りが高くなるためです。

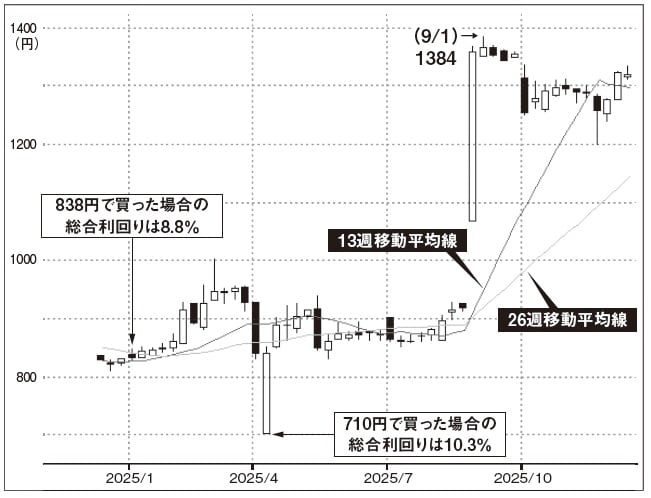

例えば、ウイルテック(7087)の株価は、2025年に838円でスタート、4月7日には701円の安値、9月1日には1384円の高値をつけました。最近は人気銘柄です。

2025年8月末、筆者の知人Gさんの買値(300株)は1310円であり、これに対する総合利回りは5.6%(配当利回り3.1%+優待利回り2.5%)でした。株主優待制度の導入が評価されたケースです。

とはいえ、2025年の始値838円で300株買った場合はどうでしょう。購入金額は25万1400円(838円×300株)、これによる配当の総額(額面=税引き前)は1万2000円(40円×300株)になるため、配当利回りは4.8%(1万2000円÷25万1400円×100)、優待利回りは4.0%(1万円÷25万1400円×100)とアップします。

したがって、総合利回りは8.8%(配当利回り4.8%+優待利回り4.0%)になります。これは、知人Gさんが1310円で買ったときの総合利回り5.6%を3.2ポイント(8.8%-5.6%)も上回る数字です。

さらに、4月安値近辺の710円で買えた場合はどうでしょう。購入金額は21万3000円(710円×300株)で済みます。この結果、配当利回りは5.6%(1万2000円÷21万3000円×100)、優待利回りは4.7%(1万円÷21万3000円×100)となるため、総合利回りは10.3%(配当利回り5.6%+優待利回り4.7%)まで跳ね上がります。

配当株投資、および優待株投資は株価の値上がりを第一とするもの(キャピタルゲイン狙い)ではありません。あくまでもインカムゲインを目的とした投資であり、そのための取引です。

これは対象となる銘柄に共通したことですが、ウイルテックの例で示したとおり、いかに安くなったところを仕込めるか、そのタイミングが成否のカギを握っているのです。株式投資は「時を買う」というではありませんか。