ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

G20・OECDが注目する「超富裕層の租税回避」――世界の超富裕層はどれだけ存在するのか?

G20やOECD(経済協力開発機構)は今、超富裕層に対する課税強化を進めています。その焦点のひとつが、相続税とそれに関連する租税回避です。相続税は国によって制度の有無や課税方法が大きく異なるため、超富裕層に対して適正に課税されているかどうかは国際的にも大きな課題となっています。

巨大IT企業の課税逃れを防ぐ動き

2024年7月、ブラジルで開催されたG20財務相・中央銀行総裁会議では、3会合ぶりに共同声明が採択されました。そこでは、超富裕層への累進課税の強化に加え、巨大IT企業の課税逃れを防ぐ「デジタル課税」の導入方針が示されました。

OECDでも、こうした超富裕層の税務問題が注目されており、とりわけ相続税とその回避策が議論の中心です。世界の約半数の国には相続税が存在せず、香港やシンガポールなどへの移住による相続税の回避が可能になっています。

また、相続税がある国でも制度や控除の仕組みが異なるため、課税の公平性を確保するのは容易ではありません。こうした状況を踏まえ、国際的な税の整備と情報共有が喫緊の課題となっています。

日本の富裕層の現状

日本は、富裕層がいる世界第3位の国といわれています。1億円以上の純金融資産を持つ世帯は約140万世帯に達し、相続や国外財産に関する税務問題も増加傾向にあります。今後は、外国人富裕層が日本国内で相続を行う際の税務・法務対応、いわゆる「インバウンド相続」の課題も拡大すると見られます。

人口減少が続くなか、日本では外国人の流入や暗号資産の普及などにより、資産の形態や金融資産の保有者の構成が変化しています。世界の約半数の国に相続税が存在しない現状を踏まえると、相続税と親族法の違いを利用した租税回避が今後さらに複雑化する可能性があります。

野村総合研究所のデータによると、2025年の世帯の純金融資産は以下の通りです。預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた世帯の純金融資産保有額を区分けしています。

①超富裕層(5億円以上):11.8万世帯(135兆円)

②富裕層(1億円以上5億円未満):153.5万世帯(334兆円)

③準富裕層(5000万円以上1億円未満):403.9万世帯(333兆円)

④アッパーマス層(3000万円以上5000万円未満)576.5世帯(282兆円)

⑤マス層(3000万円未満):4424.7万世帯(711兆円)

①超富裕層と②の富裕層をまとめて「日本の富裕層」と定義しています。なお、これらの分類は純金融資産を基準としており、不動産や自社株式は含まれていません。

富裕層の新しい顔ぶれ

近年は、起業によって巨額の資産を築く「ニューリッチ層」が増加しています。たとえば、メルカリ創業者・山田進太郎氏は総資産1000億円超、ZOZOTOWN創業者の前澤友作氏は株式譲渡で2400億円を得たと報じられています。

かつて国税庁が公表していた「長者番付」は、富裕層監視の象徴的な制度でしたが、IT企業の台頭や暗号資産などの普及により、富裕層の構成は大きく変化しました。

暗号資産で富を築いた「億り人」や、短期間でヒットを生み出すクリエイター型富裕層の台頭も見られます。税務当局は、こうした新しいタイプの資産形成にも敏感に対応する必要があるとされています。

世界の富裕層はどうなっているのか

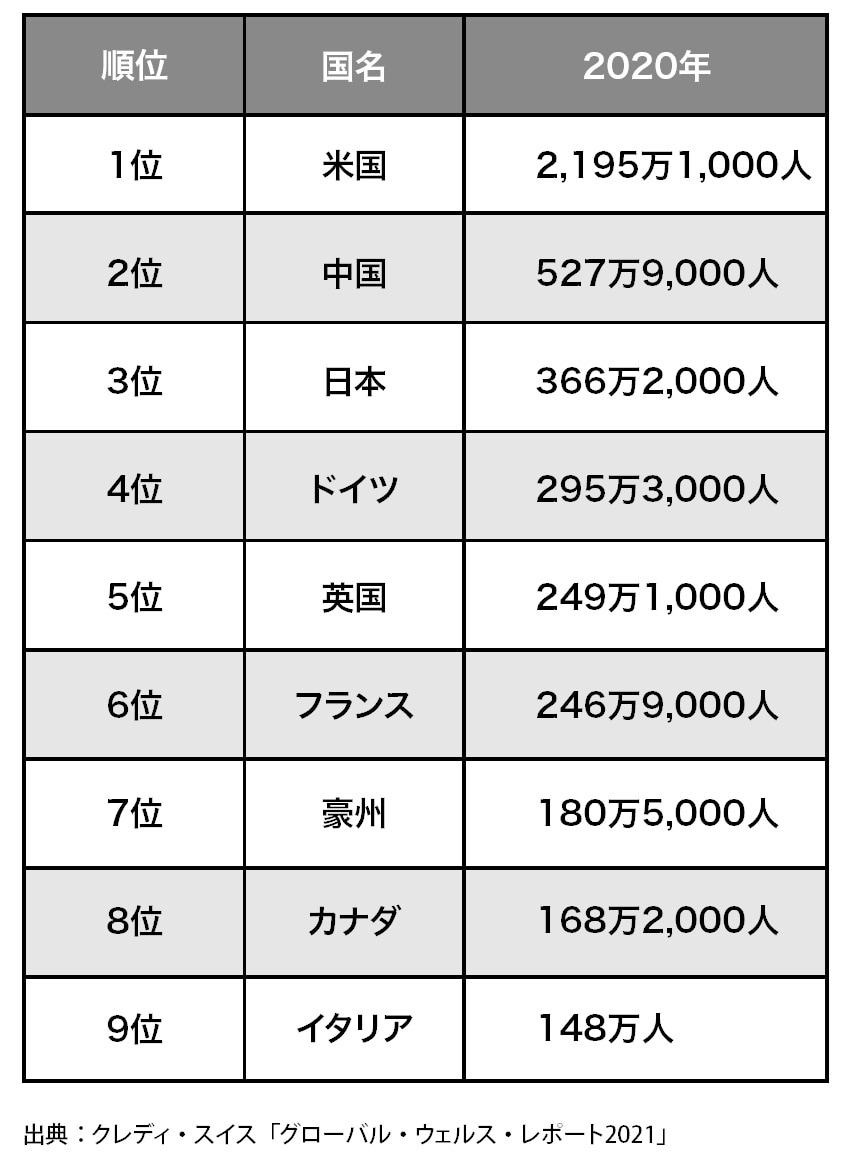

では、世界全体ではどのような分布になっているのでしょうか。100万ドル以上の資産を持つ富裕層は、世界で約5608万4000人にのぼります(クレディ・スイス「グローバル・ウェルス・レポート2021」より)。国別の上位9カ国は[図表]の通りです。

このうち、相続税がない国は中国とオーストラリアです。また、カナダには日本のような相続税はありませんが、被相続人が死亡した時点で資産を時価で売却したものとみなす「みなし譲渡課税」が行われ、含み益に対して所得税が課される仕組みとなっています。

一方、中国には現在、相続税制度はありません。しかし近年、富裕層による資産の海外移転が増えているといわれます。その背景には、将来的な相続税導入観測への警戒に加え、資本規制の強化や不動産市場の不安定化、さらには国際的な情報交換制度の拡大などがあります。税負担そのものよりも、制度変更リスクや資産保全の観点から海外分散を進める動きが強まっているのです。

インドも現在は相続税を導入していませんが、過去には遺産税制度が存在しており、税制の将来動向を見据えた資産管理の必要性がしばしば議論されています。さらに、香港やシンガポールのように、相続税を廃止して外国富裕層を呼び込む政策を採る国も存在します。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所

首席研究員

【注目のセミナー情報】

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【事業投資】8月19日(水)オンライン開催

「信頼と安心」のブランド力を活かした

『ECCの個別指導塾ベストワン』という選択

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】