ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

ケイマン諸島が独り勝ちの理由 世界の資産が集まる“金融ブラックホール”

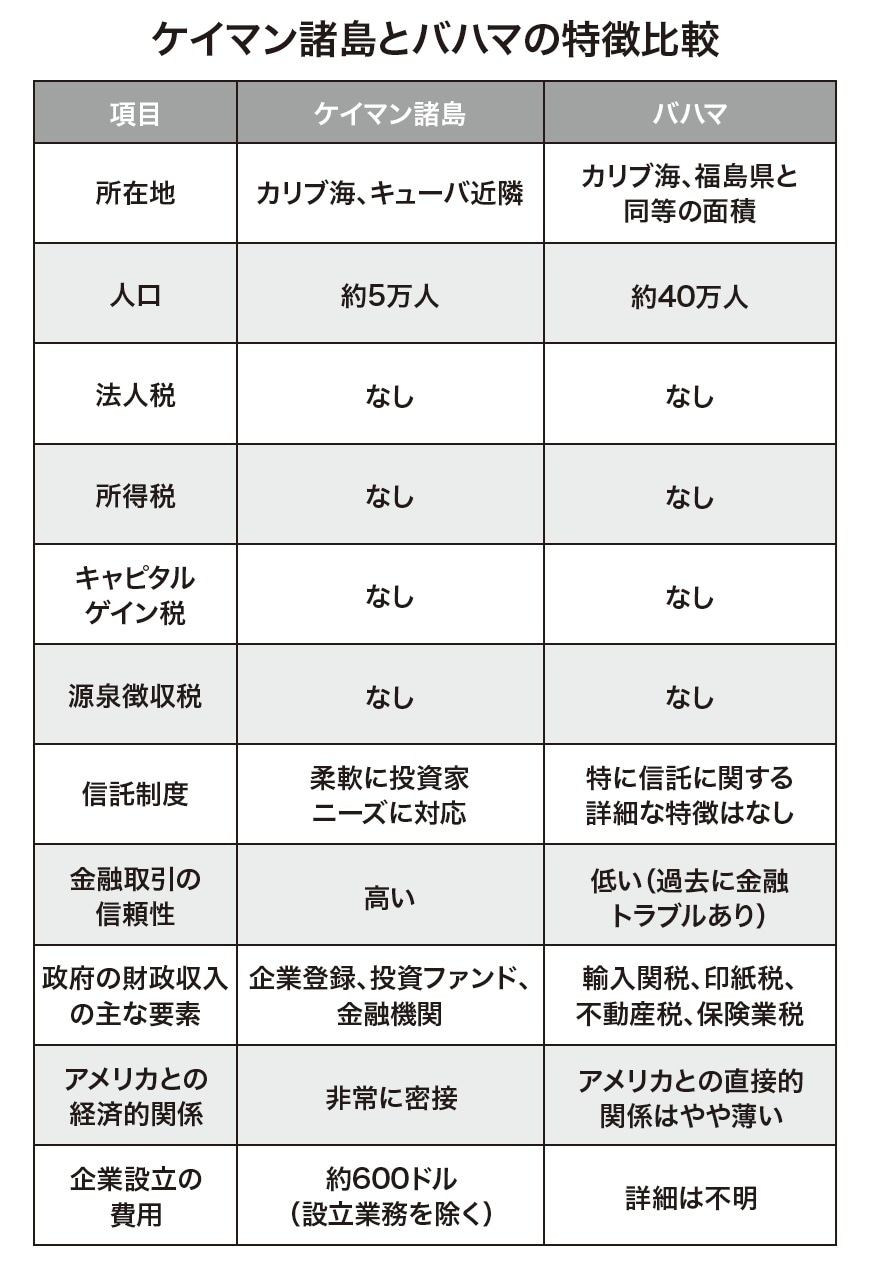

カリブ海に位置するケイマン諸島とバハマは、いずれも世界的に知られるタックスヘイブンとして、各国の投資家から注目されています。両者に共通しているのは、所得税や法人税が存在しないことですが、企業設立の手続きや法制度の整備状況、さらにはアメリカとの経済的関係においては大きな違いがあります。

なかでもケイマン諸島は、優れた法制度と高い金融への信頼性を背景に、多くの投資家に選ばれており、その存在感を強めています。一方、バハマは独自の税制度や経済構造を持ち、別の形で注目を集めています。

カリブ海のタックスヘイブン:ケイマン諸島とバハマ

ケイマン諸島はイギリスの海外領土であり、一定の自治権を持っています。一方、バハマは1973年にイギリスから独立を果たしました。両地域ともに所得税や法人税は存在せず、「全所得軽課税国等」に分類されています。

税制面のメリットは一見、似ているように見えますが、実際にはケイマン諸島への投資が圧倒的に多く、世界中から資金を集めています。

ケイマン諸島の概要

ケイマン諸島はキューバの南に位置し、人口は約7万3000人(2023年時点)。観光業が盛んで、アメリカからのクルーズ船も頻繁に訪れます。ケイマン諸島がタックスヘイブンとして成功している背景には、以下のような要因が挙げられます。

ケイマン諸島の成功要因

◆企業登録数の多さ

登録企業数は8万社を超え、9000以上の投資ファンド、760のキャプティブ保険(自社専用の保険会社)が存在します。会社設立費用は600ドル(別途、設立業務手数料が必要)です。

◆アメリカとの経済的関係

2006年末時点の米財務省資料によれば、アメリカ人投資家は約3760億ドル(約37兆6000億円)のケイマン法人株式を保有。また2007年9月時点で、アメリカの銀行によるケイマン諸島からの借入金は1兆5000億ドル(約150兆円)。これは外国で最高額です。

アメリカの銀行のケイマン諸島への貸付金は9400億ドル(約94兆円)と、イギリスに次ぐ世界第2位でした。

◆安定した法制度

国際基準に準拠した法律体系を整備しており、2018年には会社法が改正され、最新の金融取引に対応しています。

◆租税情報交換協定※の締結

アメリカとの租税情報交換協定(TIEA、2001年締結、2006年発効)により、脱税対策と情報交換体制が確立しています。

※ 租税情報交換協定:各国の税務当局同士が、税務に関する情報を相互に提供し合うための国際的な協定。

◆対外直接投資の増加

ケイマン諸島の2021年における対外直接投資の純流入額は、9億8491万ドルでした(世界銀行統計)。一方、2020年に日本からケイマン諸島への直接投資額は、61億6400万ドルに達しています。

このように日本の投資額が大きく上回っているのは、ケイマン諸島が投資の中継地として利用されるケースが多いためです。日本企業がケイマンに設立したファンドや特別目的会社(SPC)を通じて、実際には他国へ投資している場合でも、統計上は「対ケイマン投資」として記録されるため、名目上の金額が大きくなる傾向があります。

◆香港などアジアとの連携

香港の上場企業のうち、7割以上がケイマン諸島、バミューダ、英領バージン諸島(BVI)などを利用しています。

◆柔軟な信託制度

慈善信託の名目で、実質的に受益者不在の目的信託が合法化されています。委託者の裁量が発揮できる形態が認められています。

バハマの概要

バハマの総面積は福島県とほぼ同じで、人口は約40万人。2016年に公表された「バハマ文書」によると、1990年以降に設立された法人は約17万5000社にのぼります。

バハマの税制の特徴

◆税制の概要

バハマでは法人税、所得税、キャピタルゲイン税、相続税、配当課税などが一切存在しません。また、源泉徴収や給与課税もありません。

◆政府財源の主な構成

輸入関税、印紙税、不動産税、保険業税(バハマで事業を行う許可を得た日本国内で保険業を営む保険会社は、保険料収入の1%)などが主な収入源です。

◆オフショア企業の非課税措置

非居住株主には、配当、利子、清算分配についての課税は行われません。

ケイマン諸島の優位性が際立つ理由

バハマもタックスヘイブンとしての魅力を持ちながらも、以下の点でケイマン諸島が上回っていると評価されています。

●企業活動に有利な法制度の整備

●厳格な秘密保持制度

●金融取引の信頼性の高さ

●投資家ニーズに柔軟に対応する仕組み

過去には、バハマで発生した金融トラブルの影響により、多くの資金がケイマン諸島へと流出した経緯もあります。

このように、単なる税制の差異にとどまらず、信頼性、制度設計、実績においてケイマン諸島が優位に立っていることが、「金融ブラックホール」としての地位を確固たるものにしています。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所 首席研究員

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】