ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

タックスヘイブンの心臓部カリブ海に広がる金融ネットワーク

カリブ海には、多くのタックスヘイブンが点在しています。かつてスペインの支配下にあったこの地域は、17世紀以降イギリスの影響力が強まり、数多くの島々がイギリス領となりました。その歴史的背景はいまも色濃く残り、旧イギリス領の島々は、経済的・政治的に結びつきを保ちながら共通の枠組みのなかで協力を続けています。

その中心的な枠組みが、「カリブ共同体(カリコム)」です。カリコムは、カリブ海諸国の経済統合と貿易自由化を推進するために設立された国際機関であり、域内の金融制度や租税政策にも大きな影響を与えています。

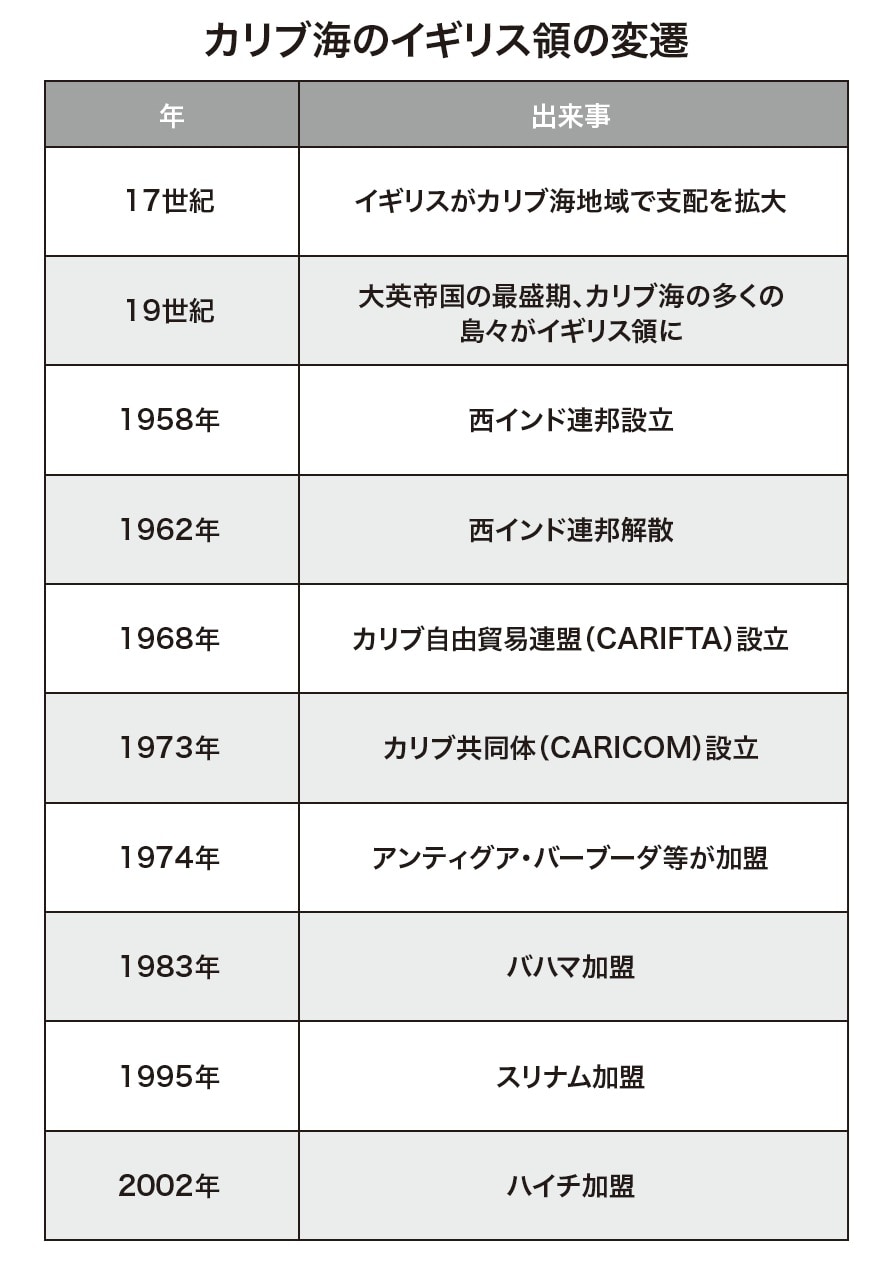

カリブ海におけるイギリス領の変遷

なぜカリブ海にはイギリス領が多いのでしょうか。この地域はもともとスペインによって支配されていましたが、17世紀以降、イギリスが徐々に影響力を拡大しました。19世紀には大英帝国が最盛期を迎え、カリブ海の多数の島々がイギリスの植民地となります。

第二次世界大戦後、イギリスの影響力が弱まるとともに、カリブ地域では独立の動きが活発化しました。1958年にはイギリス領だった植民地を統合し、「西インド連邦」が設立されましたが、内部対立のため1962年に解体。続いて1968年には「カリブ自由貿易連盟(CARIFTA)」が発足し、貿易の自由化を進める土台となります。

そして1973年7月、バルバドス、ガイアナ、ジャマイカ、トリニダード・トバゴの4ヵ国を中心に「カリブ共同体(カリコム)」が創設されました。

以降も加盟国は増え、1974年5月までにアンティグア・バーブーダ、英領ホンジュラス(現在のベリーズ)、ドミニカ国など計8ヵ国・地域が加盟。1983年にはバハマが、1995年にはスリナムが、2002年にはハイチが正式加盟しました。

カリブ共同体(カリコム)とは

カリブ共同体は、経済統合、外交政策の調整、教育・保健といった分野での機能的協力を推進する国際機関です。現在、以下の14カ国と1地域が正規加盟しています。

正加盟国・地域

準加盟国

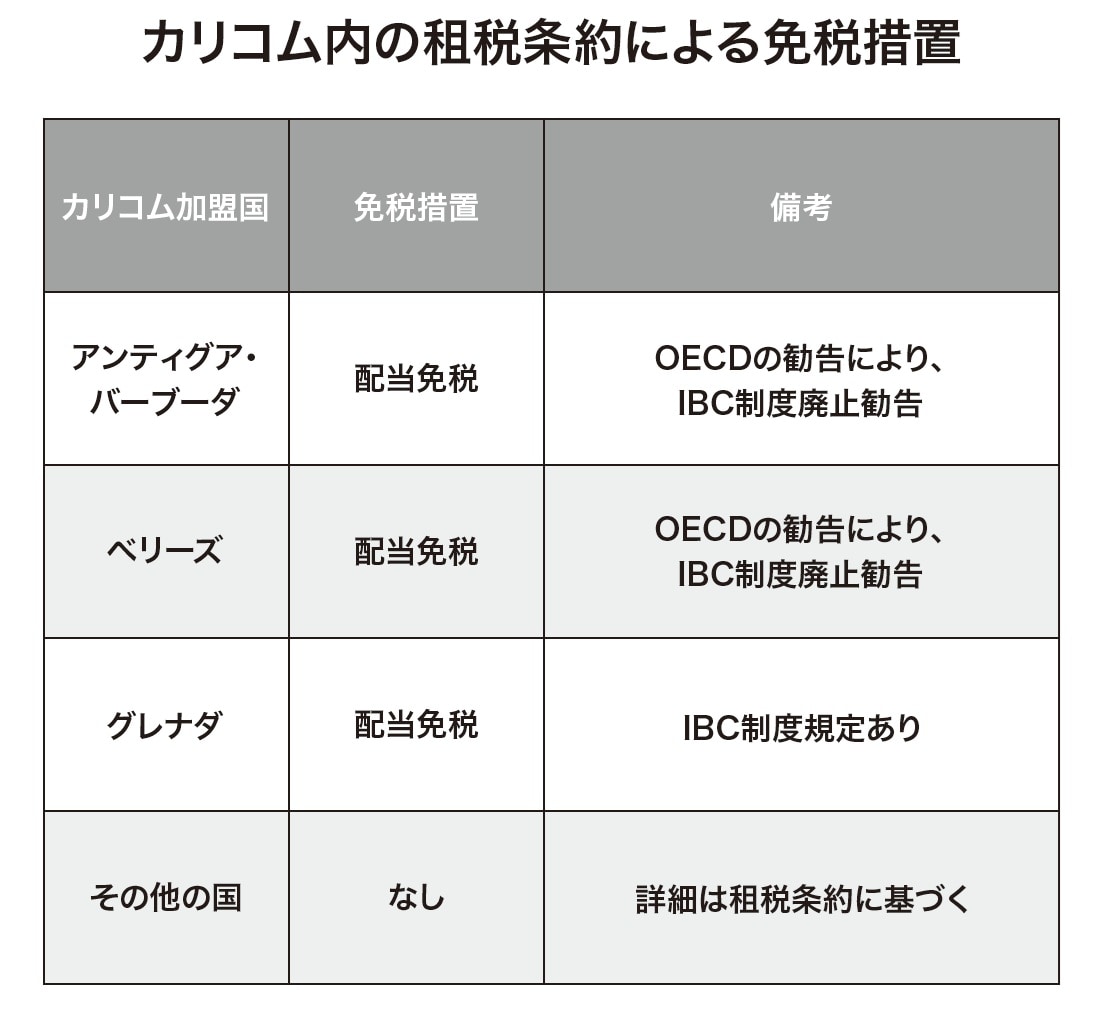

カリコム内の租税条約

カリコム加盟国間では、二重課税の回避を目的とする租税条約が結ばれています。1994年に初めて締結されたこの条約は、2000年に改訂され「所得税(二重課税回避)カリコム法(Income Tax(Avoidance of Double Taxation)(CARICOM) Act Chapter 56)」として正式に発効しました。

この条約は、加盟国内での投資促進と税制の整合性を目的とし、特に国外で事業を行う法人(International Business Company=IBC、国際事業会社)に対して大きな税制優遇を提供しています。多くの加盟国では、IBCの国外源泉所得に対する課税を免除しているため、【図表2】のような節税スキームが可能です。

◆カリブ共同体租税条約の利用法

カリコム内租税条約締約国には国外で事業を行う法人について規定し、IBCの国外源泉所得の多くの国は免税としました。つまりは、カリコム内での投資に対して大きな税制優遇を提供する仕組みが作られています。

【租税回避スキームの一例】

①カリコム加盟国外の企業が、IBC制度を持つ加盟国(例:ベリーズ)で法人を設立

②その法人が、別のカリコム加盟国に子会社を設立

③子会社から配当を受ける

④租税条約により、配当は源泉地で非課税

⑤本社の国でも免税措置を受ければ、資金はほぼ無税で移動可能

この制度を活用することで、実質的な課税を回避しながら利益を国際的に移転させることが可能です。多国籍企業にとっては非常に魅力的な仕組みとなっています。

イギリスとIBCの関係

イギリスは、IBC制度を導入しているアンティグア・バーブーダ、ベリーズ、グレナダと租税条約を結んでいます。これらの条約ではいずれも、配当が源泉地国で非課税とされています。つまり、これらの国を起点としてカリコム内に子会社を展開すれば、配当収入をほぼ無税で得ることができます。

ただし、近年はOECD(経済協力開発機構)がこのようなIBC制度について、租税回避を助長しているとして問題視しており、アンティグア・バーブーダやベリーズなどには制度の廃止を勧告しています。

今後、国際的な圧力により制度の見直しが求められる可能性もあります。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所 首席研究員

【注目のセミナー情報】

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【事業投資】8月19日(水)オンライン開催

「信頼と安心」のブランド力を活かした

『ECCの個別指導塾ベストワン』という選択

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】