ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

地主を取り巻く課題を整理する

①税改正による影響が大きい

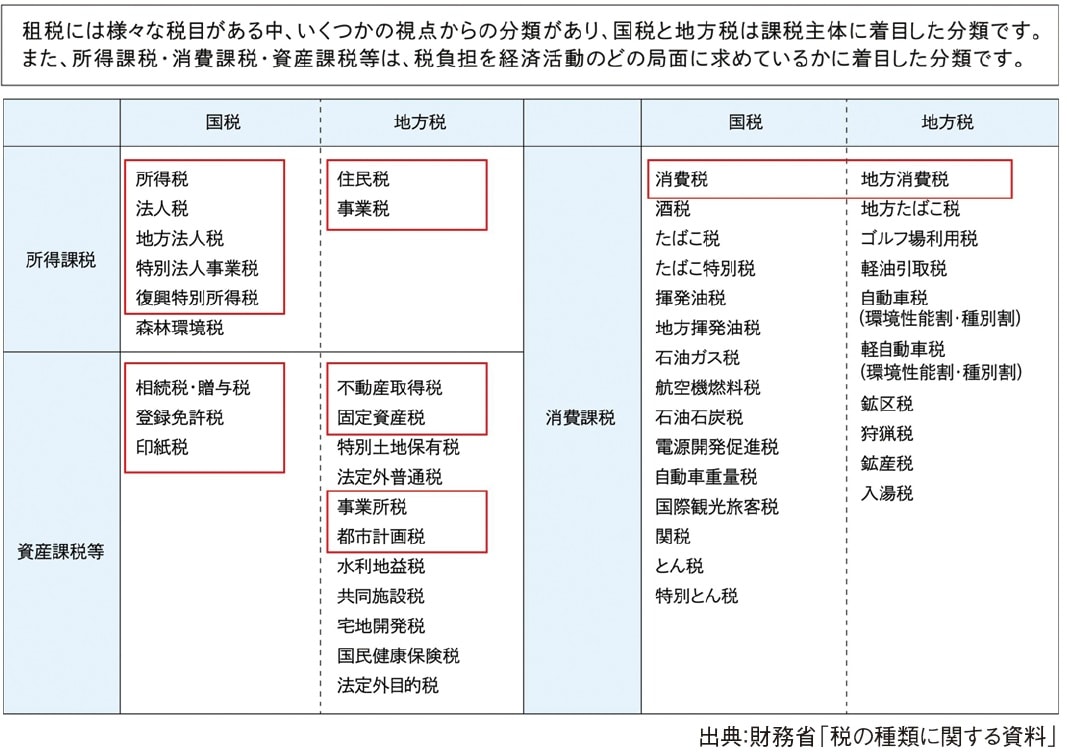

地主として不動産事業を営むにあたっては(以下「地主業」という)税金による影響が大きい。一般的には地主が支払う税金といえば、「相続税」というイメージが強いが、不動産を所有していることに関連して、図表1のような税金も支払っている(赤枠箇所)。

不動産に関連してかかる税金を整理すると、以下のとおりである。

【所有期間中】

固定資産税、都市計画税、(用途によっては)消費税

【一時的】(不動産購入)

不動産取得税、登録免許税、印紙税、消費税(銀行借入、銀行手数料などにかかるもの

また、不動産事業において利益が出ていれば所得税や法人税、住民税や事業税などもかかり多種多様な税金との関わりが強い。したがって、税改正による増税があれば不動産事業や承継において大きな支障が生じる。平成25年度の相続税改正(適用は平成27年1月1日以降)は、近年における地主を取り巻く税改正の代表的な事例といえる。

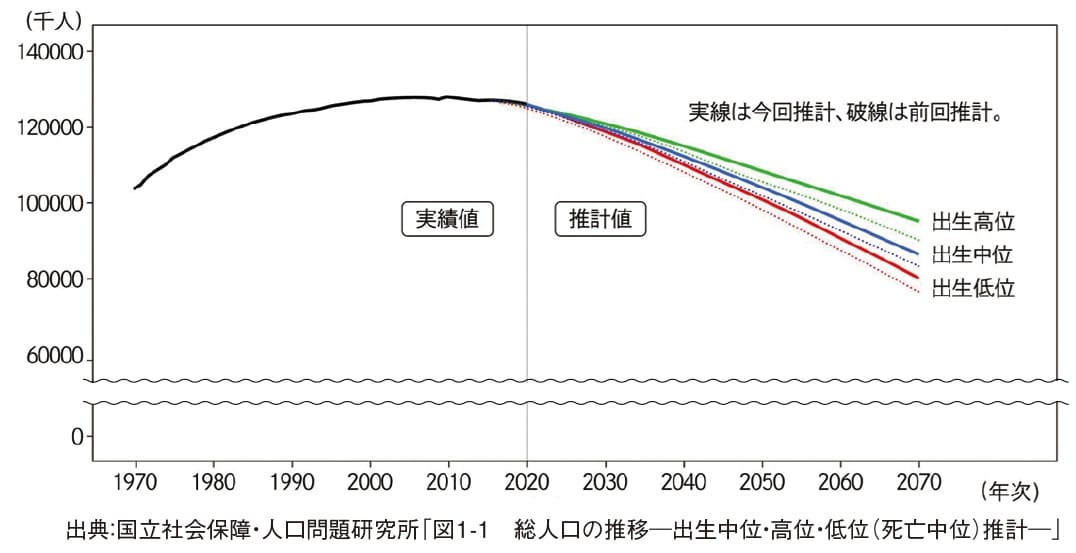

②人口動態の影響も受けやすい

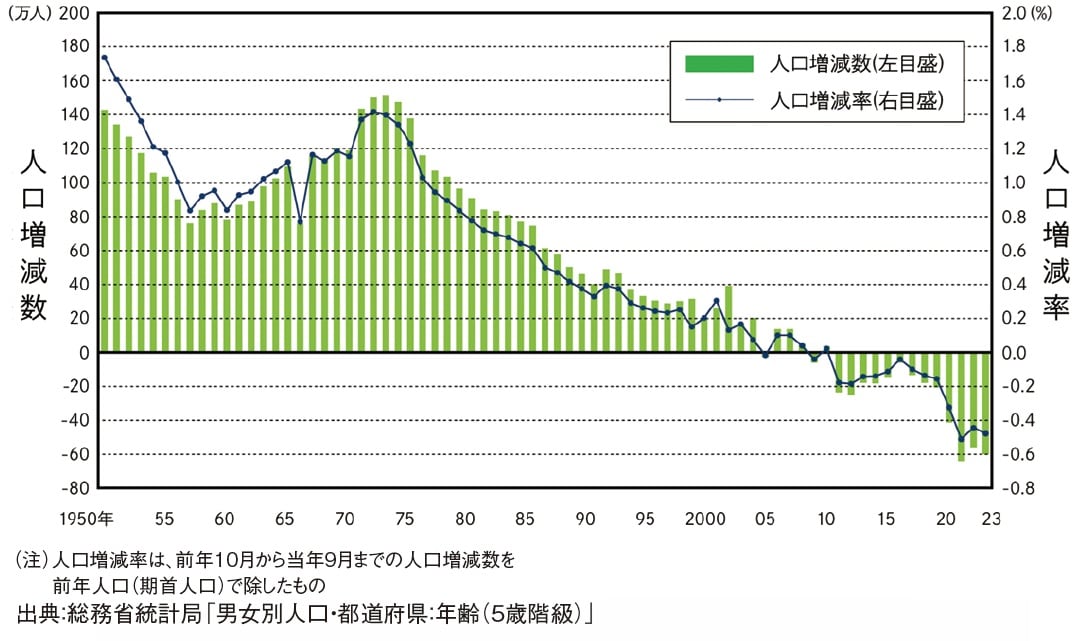

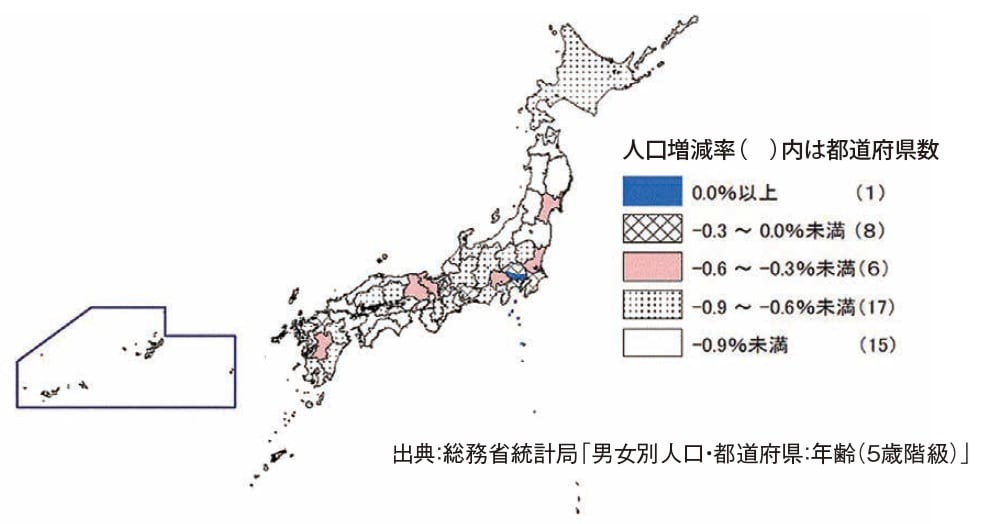

日本における人口は平成20年にピーク(1億2,808万人)を迎え、その後減少に転じている。2050年代には人口は1億人程度になるものと推測される(図表2参照)。ほかの経済予測などと比べて人口動態は将来予測を行いやすいといわれることから、おおむね予測どおりの結果になるものと思われる。ここ数年、人口は全国平均で0.5%程度減少している。一方で、東京都については人口が増加しており、その周辺地域においても下落率は緩やかである。

地主業においては、不動産賃貸収入にて事業を行っていることから人口動態による影響を受けやすい。建物を建築する以上、長期的に建物からの収入を維持できる状況を目指さなければならず、「建物を建築して終わり」あるいは「不動産を購入して終わり」ではなく、将来的な賃料収入の確保についても検討することが肝要だ。ただし、地方都市であるからといって、一律に不動産事業が駄目であるということではなく、各地域によって事情は大きく異なることから、日ごろより不動産についての情報収集や分析が大切である。

また、リスク分散の観点から地元以外に不動産を購入するということも選択肢としては有効であると思われる。

③「三代でなくなる」の意味が変わる?

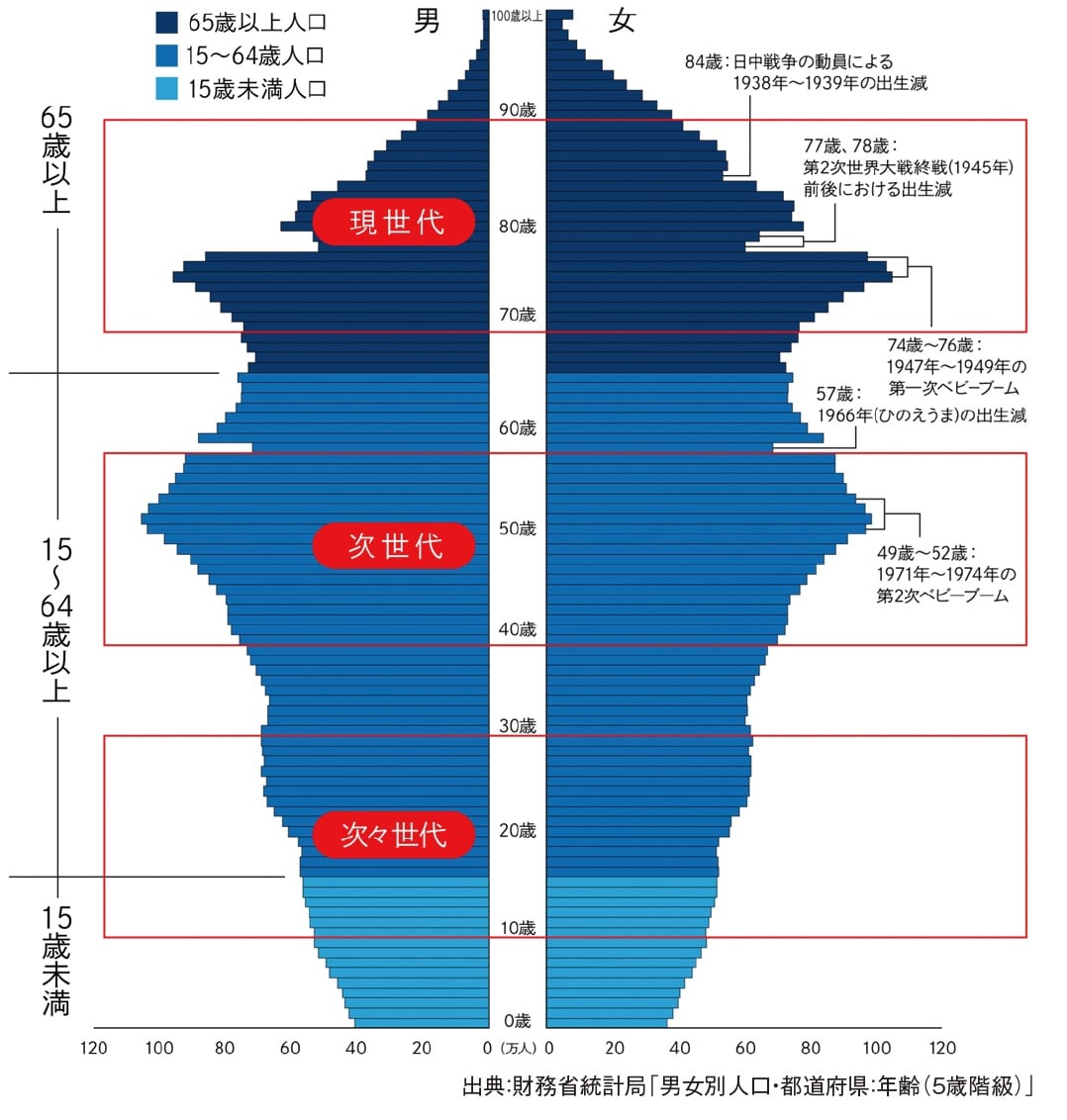

地主業の後継者についても人口動態同様に今後課題が増えてくる可能性が高い。図表5は2023年時点における人口ピラミッドであるが、現当主の地主世代を80代前後として考えると、次の代は50代前後、その次の代は20代前後となる。次の代については第二次ベビーブームもあり多くの人口を擁するため承継できないという懸念は少ないが、その先については大きく人口が減少していることから、課題がある。

よく地主業について「三代でなくなる」とのたとえが出る。この言葉の意味としては、いままでは相続税納税による資産の減少を指していたが、今後は後継者不足により承継が途絶えてしまうリスクも含むように思われる。したがって、今後の地主業の承継にあたっては子や孫の「直系卑属」のみならず甥や姪などの「傍系卑属」への承継が必要となる可能性が高い。

地主業においては、税金や不動産、金融の知識が総合的に必要となることから「直系尊属」に拘り過ぎると一族の衰退に繋がりかねない。つまり、これからは広く親族内で適正な後継者を選定するような取り組みが必要となるのではないか。

④時代に即した事業経営を

新型コロナウイルスによる「緊急事態宣言」や「まん延防止等重点措置」が記憶に新しい。移動制限により在宅勤務が普及した一方で、飲食業や観光業、貸オフィス業などへの経済的打撃により不動産事業にも大きく影響を及ぼした。

当該事態を予測していた人はほとんどいないと思われ、予測不可能な外的要因により「ホテル」「テナントビル」「オフィスビル」については特に大きな打撃を受けたといえる。一方で「レジデンシャル(住居)」や「物流倉庫」などは大きな影響も受けず、比較的堅調であったと思われる。この事態については正直「運」の良し悪しであったかもしれない。この経験から地主業においても、所有する不動産の用途によって影響を受けることが明らかになり、用途ごとで抱えているリスクが異なることから、これからは事前にリスクを明確にしておくことが望ましいと考えられる。

また、今後の不動産事業においては「SDGs」に即した対応も必要であると思われる。持続可能な建物であることが、資産価値の防衛という観点でも不可欠だ。

クリーンエネルギーや省エネ、永く使い続けられるような仕組みが必要であり、従来のスクラップ&ビルドではなく、手を加えながら長期間にわたって利用していくような取り組みが必要であり、時代に即した変化が求められる。

建物自体のハード面のみならずSDGsには「平等」を謳った内容もあり、たとえば入居者に対する対応についても変化が必要であり、以下の17項目を意識した地主業が今後ますます重要になると思われる。

1 貧困をなくそう

2 飢餓をゼロに

3 すべての人に健康と福祉を

4 質の高い教育をみんなに

5 ジェンダー平等を実現しよう

6 安全な水とトイレを世界中に

7 エネルギーをみんなに そしてクリーンに

8 働きがいも 経済成長も

9 産業と技術革新の基盤をつくろう

10 人や国の不平等をなくそう

11 住み続けられるまちづくりを

12 つくる責任 つかう責任

13 気候変動に具体的な対策を

14 海の豊かさを守ろう

15 陸の豊かさも守ろう

16 平和と公正をすべての人に

17 パートナーシップで目標を達成しよう

⑤認知症になっても事業継続できる仕組み

地主業にあたっては、多くの意思決定が発生する。大きい点では「誰に承継をさせるか」ということであり、遺言の作成にあたって意思能力の確認が不可欠だ。そのほか、不動産の購入や売却、不動産の建築があり、それに伴う金融機関からの借入などで意思決定が必要である。

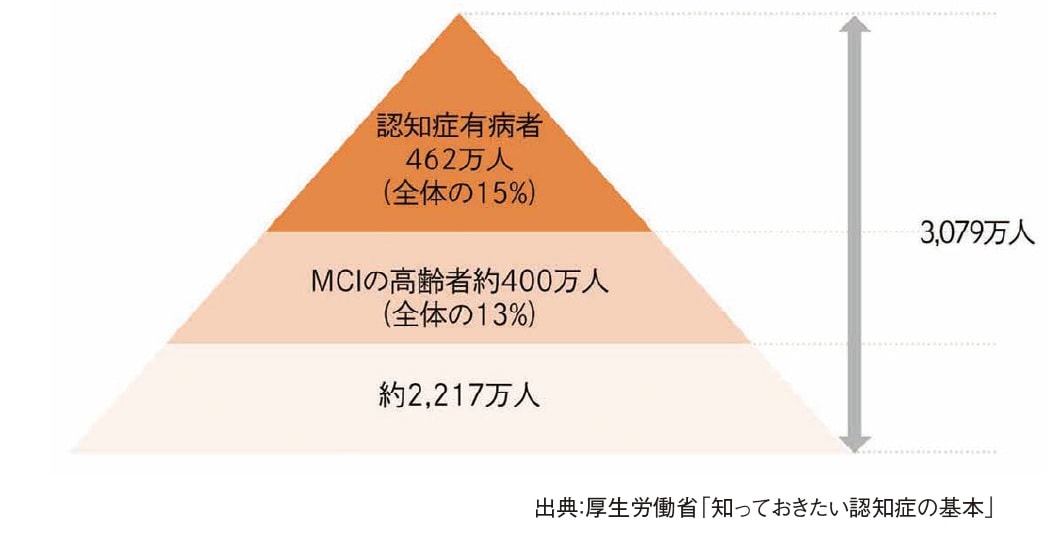

細かい点では、修繕の実施や、賃貸借契約の締結、管理契約など地主業を行うにあたって通常発生するような多くのことに都度意思決定を行っている。意思能力に一切の問題がなければ日ごろ、そのような点においていちいち気にすることはないであろう。ただし、いざ認知症になってしまった場合には、地主業に大きな支障が生じかねない。厚生労働省によれば65歳以上の15%が認知症であり、決して他人事ではない。

相続発生前に留意すべき点として認知症への対策、すなわち認知症になっても事業が継続できる仕組みづくりが重要だ。

地主業の維持継続は、多くの問題を抱えている。ひとつひとつの事象を理解し、事前に備えておくことで円滑な承継が実現できる。また、地主業にあたっては家族構成や所有資産によって、それぞれが抱える事象が異なることから専門家などに相談をして現状把握を行い、健康なうちに対策を進めていくことが肝要である。

小俣 年穂

ティー・コンサル株式会社 代表取締役

不動産鑑定士

ファイナンシャル・プランニング技能士 1級

宅地建物取引士

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】