中東の原油供給減少長期化、過去に「類似の経済活動抑制」の事例少なく…市場の反応は?

筆時点(4月2日)では、トランプ大統領がイランとの停戦を示唆したことで、終戦期待から株高・金利低下・貴金属高の展開となっています。もっとも、この間、中東湾岸諸国の原油生産・精製設備に損傷が認められており、原油価格は高止まりする可能性があります。

こうした中、イエメンのフーシ派が参戦を表明したことで、極端なシナリオとして中東産原油の供給が途絶するリスクを指摘する声もあります。

筆者は、中東からの原油供給減少が長期化する場合、米国のような産油国を除き、多くの国で経済活動が抑制されると見込んでいますが、エネルギーおよび石油製品不足に起因する経済活動の抑制は過去に例が少ないため、事前に取得できる情報の範囲では、その重大性や深刻さを十分に織り込むことが難しく、結果として事態の進展とともに市場の評価が急速に修正される可能性がある、と考えています。

コロナ禍の振り返り:マーケットが事態の深刻さを認識したのは、3月中旬に中国の経済統計が大崩れしてから

前例のない事象の発生とマーケットの反応の例として、コロナ禍を振り返ってみたいと思います。

2020年1月、コロナウイルスの感染拡大に対して、中国政府はロックダウン(都市封鎖)という感染の封じ込めを実施し、不要不急の経済活動が制限され、外出も禁じられました。

中国では毎年1-2月は春節の時期にあたるため、この期間のハードデータは3月にまとめて公表されますが、2020年3月に公表された中国の1-2月の経済統計は、鉱工業生産が前年比▲13.5%、小売売上高は同比▲20.5%と大幅なマイナスとなりました。この時、市場コンセンサスは小幅なマイナスであり、大幅なネガティブサプライズでした。

下記図表1の通り、株式市場は中国経済の悪化を受けて、大幅に下落したことが確認できます。データが出るまで、市場は事態の深刻さを認識できていなかったと言えます。

市場はいつごろから景気悪化シナリオを織り込むのか?5月の主要国ハードデータ発表のタイミングを警戒

中東有事の発生から1カ月が過ぎ、中東からの原油・ガス、そして関連製品の供給減少が始まっており、経済活動の停滞リスクが徐々に高まっています。

エネルギーと石化製品の多くを中東に依存するアジア圏では、すでに経済活動を抑制するよう当局が動いている国もあります。韓国では自動車の利用制限や節電要請が行われているほか、タイでは電力消費を抑える省エネ対策の実施やガソリン販売時間の短縮などの対策が実施されています。

原油の供給制約に対しては、金融政策も財政政策も根本的な解決とはならず、事態が長引くようであれば、本邦でも経済活動の自粛が検討される可能性はあると考えます。

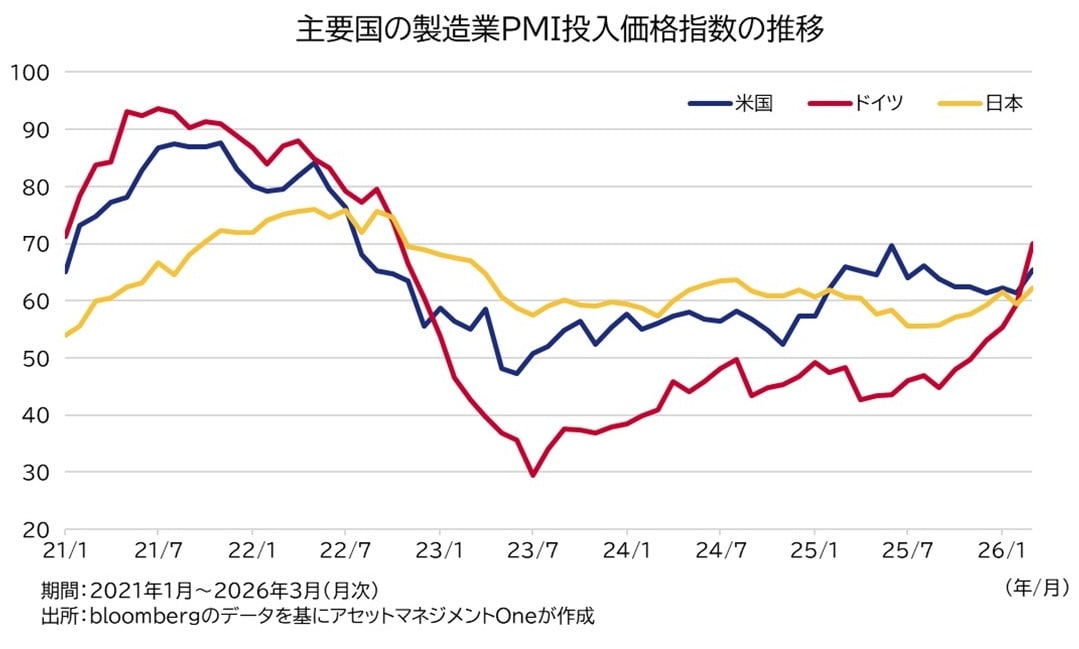

先行性の高い企業のセンチメントでは投入価格(原材料等の仕入れ価格)の上昇が起きていることが確認されており、物価面ではすでに影響が出ているとみられます。ただし、生産量については3月分に関しては在庫の取り崩しで部分的に対応したとみられ、早期終戦および原油不足が解消する場合、影響は少ないでしょう。しかし、事態が長期化する場合、早ければ5月に発表されるハードデータから生産や消費の減少が確認され始めるとみており、それらを確認してようやく、経済活動の悪化が資産価格に織り込まれるのではないかと考えています

市場が織り込むインフレ期待は、目先1年程度の短期見通しで大きく上昇しましたが、中長期の見通しを示す「5年先5年の期待インフレ」で見ると、安定しています。FRBやECBからは中長期のインフレ期待が安定的であるため、利上げを急ぐ姿勢は見せませんでした。

しかし、前述のコロナ禍のケースのように、影響が深刻なものの前例がないため、市場がその事態を過小評価している可能性があり、今後織り込みが急速に進む可能性には注意しておくべきと考えます。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー