タームプレミアムが急速に縮小…金利の上昇は止まったのか

筆者は先週のレポートにおいて、ドルのディベースメント取引の結果、米国債のタームプレミアムが拡大し、金利が上昇する可能性を指摘しましたが、反対に今週は世界的な金利低下が発生しました。

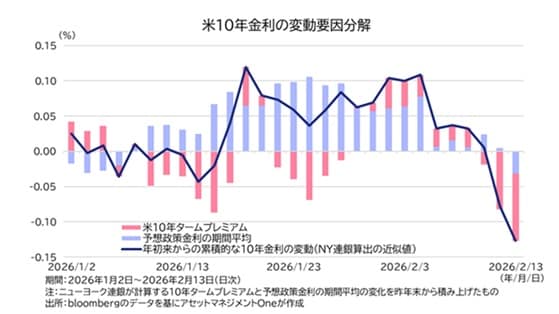

金利の変動要因は国ごとに異なりますが、米国10年金利を見ると、タームプレミアムが大きく縮小したことで金利が低下したことが分かります。

一方で、政策金利の10年先までの織り込みの変化は相対的に小さく、米国の長期的な経済環境の悪化を意識した金利低下ではなかったようです。

実際、先週発表された米国経済指標は12月の小売売上高を除けばほとんどが堅調でした。雇用統計における非農業部門雇用者数の変化は市場予想を大幅に上回ったほか、CPIもむしろインフレの粘着性を示す内容であったと解釈されます。

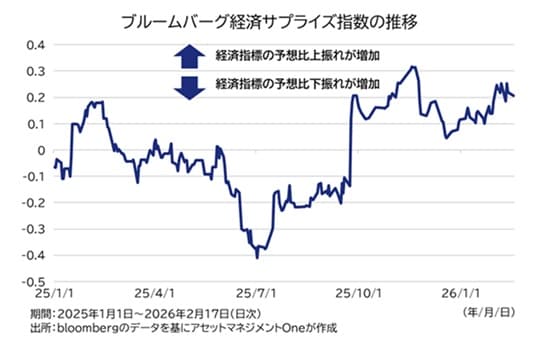

Bloombergが集計する経済指標のサプライズ指数がプラス圏で推移していることも、足元の米国経済が市場予想対比で良好であることを示唆しています。

債券市場に何が起きていたのか

タイミングに差がありますが、タームプレミアムは2月上旬以降主要な先進国の多くで縮小に転じています。タームプレミアムが縮小したということは、債券の需要が高まったことが示唆されます。

月初来2週間での債券需要を高めたとみられる出来事を整理すると、以下の3点が挙げられます。

① 日本の衆院選や英国の閣僚スキャンダルといった政治を巡る不透明感の後退

② 米国のAI技術発展がもたらし得るソフトウェア企業の業績懸念増大と関連株安

③ ドルのディベースメント取引の対象となっていた資産のボラティリティ上昇

①に関しては、筆者も含め、政治上の不透明感がタームプレミアムを拡大させると考えていた市場参加者は、一定数いたと思われます。しかし、実際には衆院選に大勝した高市政権が市場に配慮した積極財政を謳ったことで、日本では金利低下・円高となりました。また、英国のスターマー首相が任命した閣僚のスキャンダルを受けた政権の不安定化も、他の閣僚らが首相の支持を表明したことで、下火になりつつあります。政治イベントを消化し、長期金利の上昇を想定したポジションが解消された過程で、債券買いが強まった可能性はあるでしょう。

②については、将来的にはAIによる雇用減といった悪影響が想定はできますが、今のところ株式市場全体の反応は限定的です。冒頭で示したグラフの通り、10年後までの予想政策金利に大きな変動はみられず、債券市場はAIによる将来の経済環境の変化を懸念して動いているというわけではなさそうです。

筆者は、③が大きく影響しているのではないかと考えています。