中東有事発生後の金利上昇・ドル高が意味すること

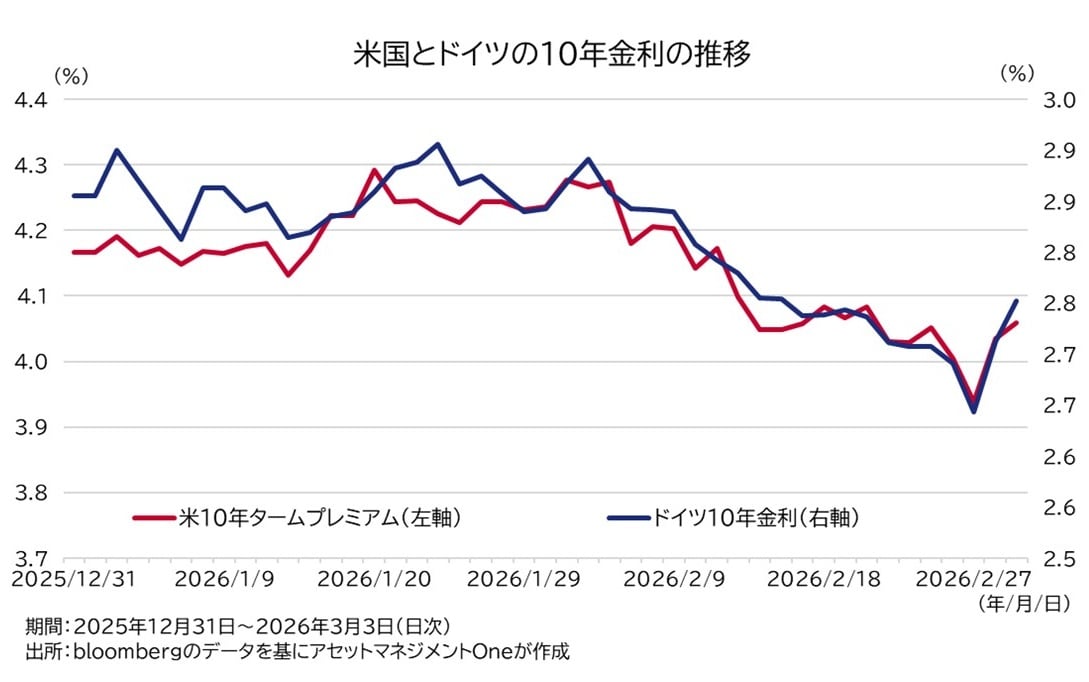

2月末まで、先進国の債券市場では米国を中心に金利が大幅に低下していました。

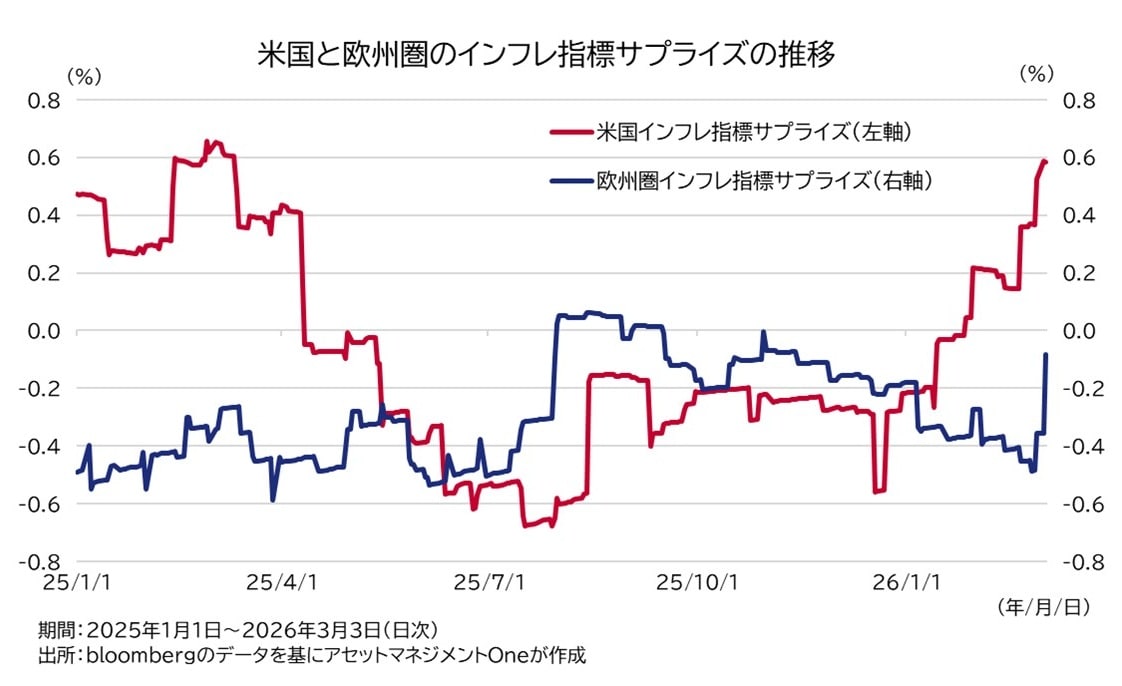

この金利低下は、他資産のボラティリティ上昇によるポジション調整や米ソフトウェア企業の株価調整を受けたリスクオフ懸念、米国の物価・消費・GDP統計が市場予想を下振れたことによる利下げ織り込みの深まり、そして米国とイランによる核協議が停滞していたことなどを材料視したものだった可能性があります。

しかし、中東有事発生以降は2月末までの金利低下から一転してコモディティ以外のほぼ全資産が売られたほか、ドルの上昇が目立ちました。

通常、米国債は安全資産の代表格として意識されることから、リスクオフ時には米金利は低下しやすいと考えられます。しかし、今回の中東有事に際しては、週明けの東京市場がオープンした当初は金利が低下したものの、徐々に、米国をはじめとした主要国の金利は上昇に転じました。

中東有事発生後の金利上昇の一因はインフレ期待の上昇と財政拡張懸念だったか

中東有事来の金利上昇の一因は、原油や天然ガス価格の上昇懸念です。

イランによるホルムズ海峡の封鎖や湾岸諸国の製油施設への攻撃により、エネルギー価格は大幅に上昇しました。米欧で市場予想以上に強いインフレ指標が発表されたことに加え、エネルギー価格の上昇が期待インフレを押し上げたことで債券市場が強く反応し、大きく金利が上昇した可能性があります。中東有事後には、ECB(欧州中央銀行)高官やRBA(豪州準備銀行)総裁らが、エネルギー価格の上昇がインフレ期待を押し上げ、高インフレが定着することへの懸念を示しました。こうした中央銀行からのインフレ警戒に加えて、政府による原油高対策を名目とした財政拡張への懸念も金利上昇を助長したと考えます。

為替市場はドル買い反応。中東有事だけのドル買いなのか

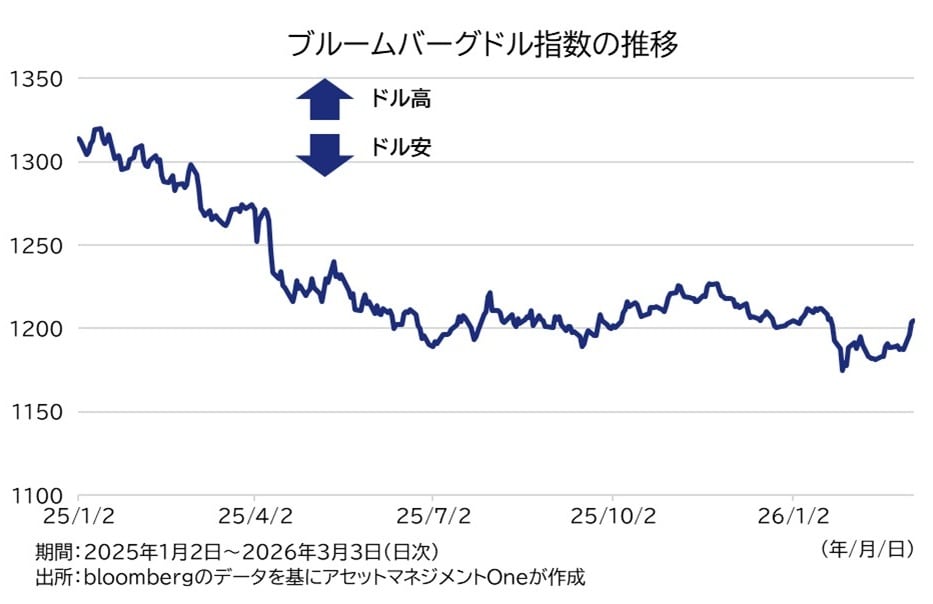

為替市場に目を向けると、2月中旬からドルが買われる展開が続いています。中東有事が勃発してからは、ドル買いが一段と強まりました。

筆者はウォーシュ次期FRB議長が利下げを志向している点や、トランプ政権への不信感から、ドルからの資金離れが進み、ドル安の展開になると考えていました。利下げの織り込みが根強かったことを踏まえると、ドル売りのポジションは相応に溜まっていたとみられます。

足元のドル買いは、こうしたドル売りポジションの解消の結果にも見えますが、このドル買いが一段のリスクオフや地政学的緊張の高まりを意識したもので、ドルを手元に確保する動きの一環である可能性もあります。

中東有事の発生により、関心が薄れていますが、英国で発生した金融不安も注目すべきテーマである可能性があります。この問題は、英住宅ローン会社が不正を行ったことで倒産したことがきっかけとなり、出資していた米欧の金融機関株をはじめ、幅広く金融株が売られる場面がありました。また、米国の投資適格社債の対国債スプレッドは徐々に拡大しており、投資家が信用環境の悪化に警戒感を強めていることが示唆されます。

筆者は、米国をはじめ主要先進国のマクロ経済環境について、中東有事を受けても強い懸念を抱いておらず、経済環境としては引き続き良好であると考えています。

しかし、6月以降にFRBがバランスシート縮小に動く可能性がある点を踏まえると、今後は緩和的な金融環境に依存していた企業が資金調達面でストレスを受けやすい環境になる可能性があるのではないかとも考えます。

こうした状況下で、インフレ懸念から利下げ期待が遠のく場合には、債券売りとともに信用リスク不安を織り込み、ドルへの資金回帰が起きるというシナリオを想定しておく必要があるかもしれません。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー