中東での軍事衝突長期化の影響は過小評価されていないか? スタグフレーションを懸念する理由

米国・イスラエルによるイラン攻撃が始まってから約3週間が過ぎようとしていますが、戦争終結の兆候は執筆時点(2026/3/18)では見られず、ロシアによるウクライナ侵攻と同様に長期化する可能性が浮上しています。

ロシアによるウクライナ侵攻の際に発生したエネルギー価格の大幅上昇は、世界経済がコロナ禍からの回復局面であったことも背景に、主要先進国でインフレを招き、各国の中央銀行は利上げサイクルに入りました。一方で、今回のケースでは、過去ほど経済が過熱した環境ではないことやエネルギー価格が過去対比でまだ低いことなどから、インフレ懸念から利上げサイクルに入ったとしても、当時のような大幅利上げが行われることはないだろうとの見方が支配的であり、景気の冷え込みに関しても懸念する向きは少数です。

しかし筆者は、市場のインフレおよび景気への見方に反して、インフレ加速と景気減速が併存するスタグフレーションを懸念したほうが良いと考えています。

物価面ではエネルギー価格の上昇に起因するインフレ期待の上振れが懸念されます。

今週、RBA(オーストラリア準備銀行)は2会合連続の利上げを実施しましたが、声明文および総裁の会見では原油価格の上昇を背景としたインフレ期待の上昇についての懸念が示されました。

日本や欧州のようにエネルギーの海外依存が大きい国・地域では、同じ懸念が当てはまるのではないかと考えます。

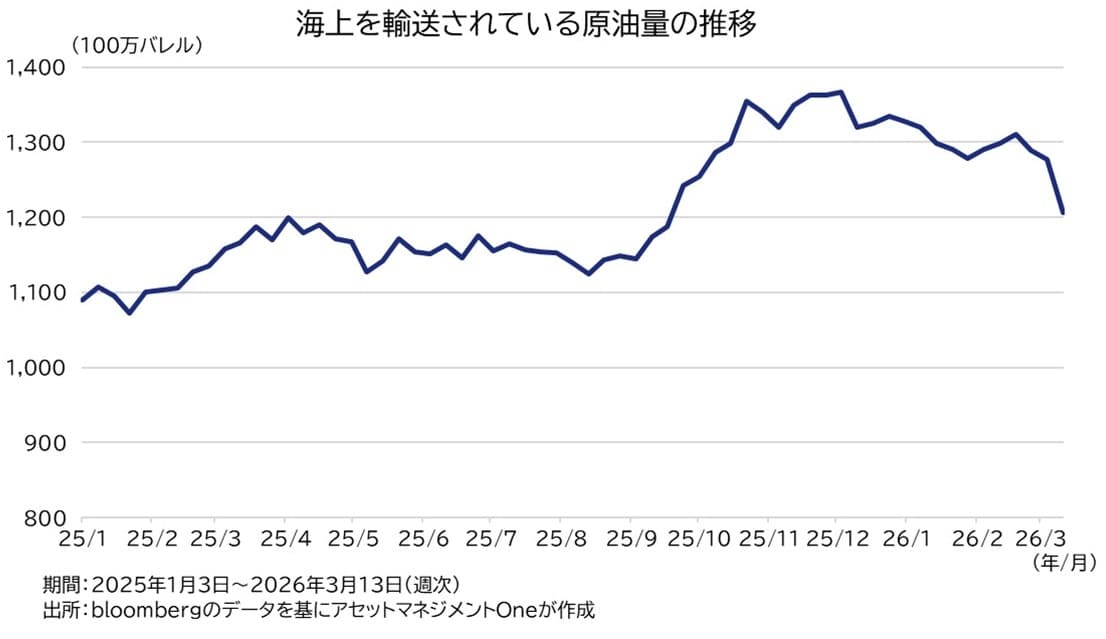

経済活動の観点からは、主要先進国がロシアからのエネルギー購入を制限している中で、中東産原油の供給が減ることで起きる悪影響を市場は過小評価しているのではないかと考えます。中東の原油生産は世界全体の約3割を占めますが、その多くがホルムズ海峡を通り輸出されます。また、原油の生産設備が損傷を受けているとの報道も多く、エネルギー輸出の減少が見込まれます。米国・イスラエルによるイラン攻撃が長引けば、エネルギーおよび石油製品不足から、主要先進国で広範な財で生産減につながる恐れがあると考えられます 。

中東産エネルギーの供給不足の影響はこれから顕在化。今回はアジア・オセアニアでの影響が大きくなるか

米国・イスラエルによるイラン攻撃が始まって約3週間が過ぎ、開戦時に中東を発った原油・ガスの輸送船が各地に到着するため、目先数週間はエネルギーの需要を賄うことができるでしょう。しかし、その間に事態が改善しなければ、徐々にエネルギー不足の懸念とスタグフレーションリスクが意識されていくのではないかと想定しています。

スタグフレーションに対して、短期的に効果が見込める政策対応は特に無く、インフレ期待のコントロールを失わないように中央銀行が引き締め的な金融政策を行いながら、政府部門が不足する資源の確保を支援するというものになるでしょう。

もっとも、エネルギー不足による経済・金融市場への影響は各国の電源構成や経済構造に大きく左右されると見込まれます。

例えば産油国である米国は比較的影響が小さいとみられますが、エネルギーを始め多くの資源・財を輸入に依存しているアジアやオセアニアでは悪影響が大きくなり、スタグフレーションの様相が早期に顕在化してくる可能性があります。

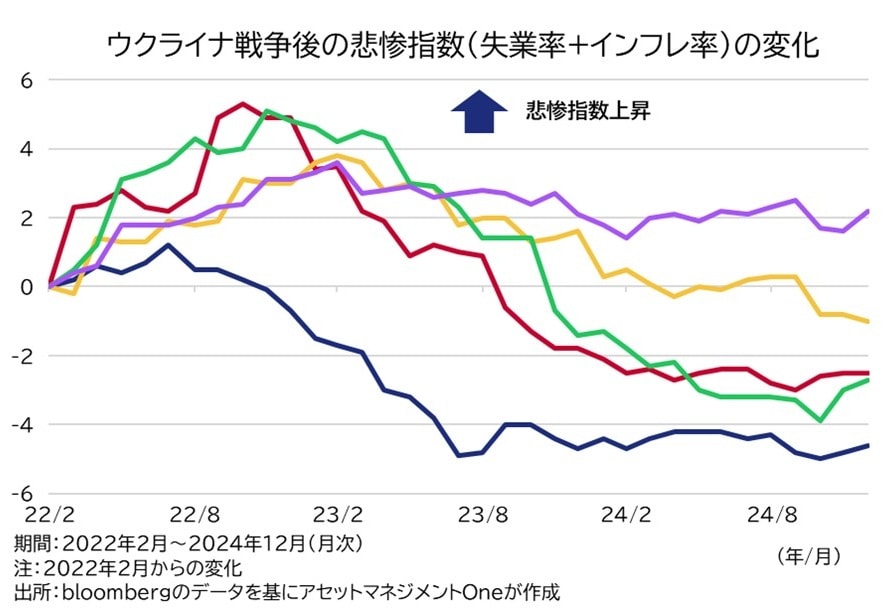

ロシアによるウクライナ侵攻後の悲惨指数(失業率とインフレ率を足し合わせたもの)は欧州から上昇していきましたが、今次局面では地理的な近さや中東のエネルギーへの依存度の高さからアジアで影響が早期に出てくる可能性を懸念します。

スタグフレーションが訪れるなら米国債需要が高まるか

ここまでの考察を踏まえ、筆者はインフレ懸念を背景とした金利上昇の後に、景気減速を意識する形でリスクオフが発生するシナリオの蓋然性は高まっているのではないかと考えています。

通常、インフレ環境における債券のパフォーマンスは悪化するため、スタグフレーション期にリスクオフに対するヘッジとして債券が機能するかは不透明です。また、供給力に起因するインフレ時には貴金属によるインフレヘッジ効果も薄いと考えられ、どの資産クラスへの投資もリターンを上げにくい環境となる可能性があります。

こうしたスタグフレーションシナリオが実現するのであれば、筆者は最終的には米国債に資金が流れるだろうと考えています。

米国は戦争の当事国であるため、同国債にはプレミアムが求められる可能性はあるものの、産油国であるという側面は同国におけるスタグフレーション化のリスクを和らげ、他国債に比べたアウトパフォームが見込めるのではないかと考えます。

また、エネルギー危機や供給制約が長引く場合、非資源国かつ外貨準備に不安を抱えるような新興国の通貨でアンダーパフォームのリスクがあると見込みます。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー