ドル売り・金買いの背景となった「ディベースメント取引」とは

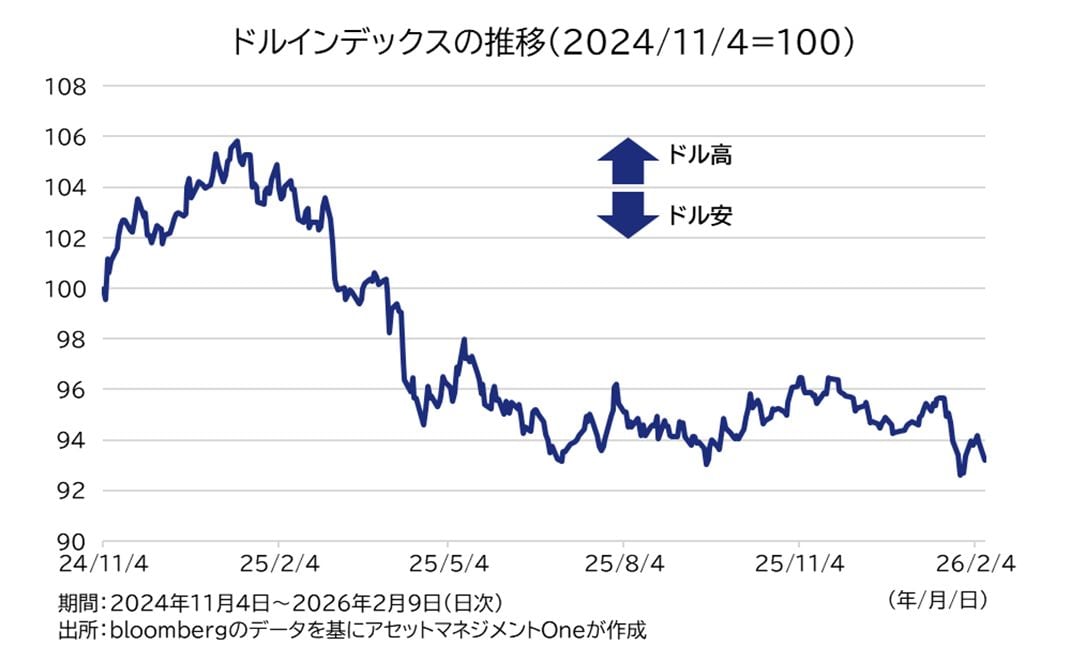

2024年11月の大統領選以降のドルの動向を振り返ると、大統領選直後は新政権の景気浮揚への期待からドル高傾向でした。しかし、2025年1月の就任後には政府雇用の削減や関税の発動、他国への軍事的対応の示唆などにより米国不信が強まる展開が続いたことがドル売り・金買いの要因となりました。加えて、日本を除く主要先進国で利下げ局面の終了が見込まれた一方でFRBは利下げを再開したこともドル安には働きました。

「ディベースメント取引」とは、通貨安による資産価値低下を避けるための投資行動とされています。トランプ大統領が就任して以降、上述の要因を背景にドル安と金買いが続いたため、ドル離れというストーリーのもとでこうした取引に関する指摘が相次ぎました。

また、直近1年ほどはドル安の一方でユーロが買われた他、金や銀といった貴金属が選好されており、ディベースメント取引の代表的な例として指摘されています。

【図表1】ドルインデックスの推移(2024/11/4=100)

ドル安懸念と貿易構造の変化により「ドル資産離れ」促進か

ディベースメント取引の実態を明確に示す指標は少ないものの、米国債の投資家別残高を見る限りにおいては米国外の公的部門が顕著に米国債の保有を減らしています。海外公的部門は、主に外貨準備運用のために米国債を保有していると考えられますが、減価が想定されたドル資産から金など他の安全資産へ移す向きが強まっていたとみられます。

【図表2】海外公的部門による米国債保有額の推移

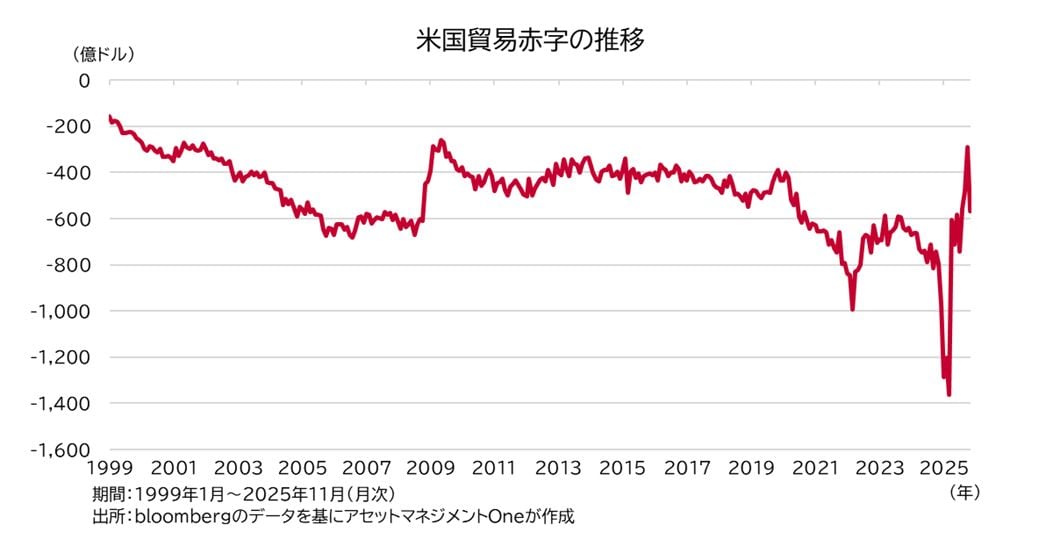

加えて、ここ1年間はトランプ政権による関税の効果から米国の貿易赤字は大きく減少しました。海外の輸出国から見れば、対米貿易黒字が減っていることになります。従来は対米貿易黒字がドルの外貨準備として積み上がり、それらが米国債に投資されるという資金の流れがありましたが、この構造が変わり、ドル資産の運用需要そのものが減少していたことも影響していたとみられます。

【図表3】米国貿易赤字の推移