1.本稿の目的

2024年、2025年、2026年と、金融庁や東京証券取引所、信託銀行、証券会社の職員らによるインサイダー取引事件が社会の耳目を集めています。

インサイダー取引規制について、旬刊商事法務に連載したり、複数の書籍を刊行するなどしてきましたが※1、インサイダー取引(情報伝達・取引推奨規制を含みます。以下同じ)をどのように防止するかは、実に難しい問題です。

※1 具体的には、弊事務所ウェブサイトにおける筆者の「論文・書籍」欄 https://www.nishimura.com/ja/people/hiroshi-kimeda をご参照ください。

本稿では、インサイダー取引を防止するためのコンプライアンスについて考えます※2。

※2 コンプライアンスの観点からは、企業の業務として発生するインサイダー取引と、役職員が私的行為として行うインサイダー取引とに大別して考えると有益な場合があります。

当たり前のことですが、インサイダー取引は、人を不幸にします。お正月に久しぶりに家族が集まって、楽しく将来の夢を語っている場面を考えましょう。将来の人生設計や老後等の資産形成のプラン等に話題が及びます。

その中で、ふと、「お父さんの会社では、こんなことをしているんだ」と、内容をぼやかしながらも(断片的情報・モザイク情報)、会社の大きな未公表案件の話を子供にうっかり自慢してしまいました。あるいは「うちの会社の株を今のうちに買っておくといいよ」と本当に親切心から話してしまいました。実は、会社に未公表の重要事実があって、そのことをお父さんは知っていました。

話を聞いた子供はお父さんの会社の株を直ちに買いました。たったこれだけのことで、当局の捜査・調査を受け、刑事罰や課徴金を課され、家族は、このときのお正月の家族団らんの話を不幸な思い出として一生抱えていくことになります。

インサイダー取引の防止は、単なる「企業の」コンプライアンスに止まる問題ではなく、一人一人がしっかりと受け止めていくべき問題です。

2.インサイダー取引を防止するための基本的な仕組み

詳細は拙稿※3を参照頂ければ、と思いますが、インサイダー取引防止の仕組みの骨格は

※3 木目田裕=藤井康次郎「インサイダー取引防止規程」ビジネス法務2008年2月号13頁、木目田裕=藤井康次郎「インサイダー取引規制における実務上の諸問題(6) インサイダー取引防止規程・体制」旬刊商事法務1847号(2008年)18頁参照。

●社内に存在する自社・他社のインサイダー情報(未公表の重要事実等をいい、重要事実等の疑いのある情報を含みます。以下同じ)をコンプライアンス部門に集約して、インサイダー情報の管理を行う

●コンプライアンス部門が、集約・管理しているインサイダー情報に基づいて、企業や役職員が行う自社株・他社株等の売買等の可否を決定する

というものです(以下「事前チェックの仕組み」といいます)。

企業が業務として株式売買等をする場合には、財務部や経営企画部、事業部などの自社株や他社株の売買等を所管する部署が、コンプライアンス部門に申請して、コンプライアンス部門が、その把握しているインサイダー情報に照らして売買可否を判断することでインサイダー取引を防止します。

役職員が私的行為として行う自社株や他社株の売買についても同様です。例えば、Aさんという社員が自社株の売買等を行うとき、コンプライアンス部門に売買等の許可を事前申請し、コンプライアンス部門は、Aさんが属している部署やAさんの役職等から判断して、Aさんが自社のインサイダー情報を知らない場合に限り、Aさんの自社株売買等を許可するようにします※4。

※4 本文で説明した仕組みは事前許可という設計の場合ですが、このほかにも、取締役や財務部門の社員など恒常的に自社のインサイダー情報を知っている蓋然性の高い役職員については自社株売買は原則禁止としたり、個人が私的に行う行為なのだから役職員が自分で責任を持って判断するべきであるとして、役職員からは事前または事後に自社株等の売買を届出させるだけに止める設計などもあります。インサイダー取引防止規程については、上記拙稿のほか、東京証券取引所自主規制法人 東証COMLEC『内部者取引防止規程事例集』(2010年) https://www.jpx.co.jp/regulation/public/nlsgeu000001igbj-att/1-04index_pdf_08.pdf 参照。

企業では、「インサイダー取引防止規程」といった社内規程を設けて、こうした事前チェックの仕組みを構築・運用しています※5。

※5 そのほか、証券会社が顧客注文を受託する際に、顧客によるインサイダー取引を未然防止する仕組みとして、J-IRISSがあります。

3.事前チェックの仕組みの弱点

(1)正確な法令知識の必要性

この仕組みにも弱点があります。社内の各部署がそれぞれ自己の部署で発生・取得する情報がインサイダー情報に該当することを識別することが出発点になっています。そうでないと、「インサイダー情報あり」との社内連絡がコンプライアンス部門に行われないため、コンプライアンス部門においてインサイダー情報の一元管理ができず、企業の業務として行う売買にせよ、役職員個人の私的な売買にせよ、インサイダー取引の未然防止の観点から事前チェックすることができなくなります。そのため、法務やコンプライアンス部門以外の部署に所属する役職員も含め、インサイダー情報の識別・管理に関わる役職員がインサイダー取引規制(特に、バスケット条項も含め、何がインサイダー情報に該当するか)の正確な知識を持っておくことが求められます。その意味で、役職員の研修を通じて、事前チェックの仕組みを補完していくことが必要不可欠です。

2007年ころ、「うっかりインサイダー」などと言われる違反事例が相次いで社会の耳目を集めたことがありました。いずれも企業の自社株買いにおけるインサイダー取引の事案でした。コンプライアンス部門にインサイダー取引規制について誤解があると、事前チェックの仕組みもうまく機能しません。

ただし、コンプライアンス部門以外の部署に所属する役職員との関係では、軽微基準や適用除外のような法令の細かい知識までは必須ではないと私は思っています。未公表の情報について、この情報が公表されれば株価が大きく変動するのではないか、自分達のような会社の関係者だけが知っている未公表情報に基づいて先回りして株式売買等をして儲けるのは、一般投資家目線で見て、「ずるい」、「アンフェアなのではないか」、といった健全な感覚を保持していることが、業務上で接する情報の中からインサイダー情報をピックアップするにあたって最も大切なことです。

そうした健全な感覚を前提として、インサイダー情報に該当する可能性のある事象のリスト(例えば、増資、合併、業績予想修正、増配、損害の発生、企業不祥事、その他投資判断に著しい影響を与える事実など)を参照しつつ、「調査検討等に着手すれば決定事実が成立し得る」、「数字が具体的に固まってくれば業績予想修正としてインサイダー情報が成立し得る」といった基本的な知識があれば、軽微基準の内容などの法令の細かい知識はなくても、少なくとも第一次的な情報ピックアップに支障はないと思います。

(2)他社情報

また、この仕組みには、他社のインサイダー情報について、その管理を解除するかどうかの判断で苦慮するという弱点もあります。自社のインサイダー情報であれば、その情報が公表されたかどうか、M&A交渉等が進行中かそれとも潰れたか等は、容易に判断できます(インサイダー情報の消滅※6)。

※6 実務上、インサイダー情報の「消滅」などと言われることがありますが、M&A交渉や増資検討など、過去にいったん発生した事実が事後的に遡って消滅することはありません。当局が摘発しないといった実務上の運用論ではなく、法解釈論としての工夫が必要になります。金商法166条2項1号等の決定事実の要件における「ついての」との文言に着目して(なお、「ついての」との文言が、決定事実に関し、最終的な実行等の機関決定だけでなく、実質的意思決定機関による実現に向けた調査・検討等の決定も該当すると解されていることの文理上の根拠であり、これを増資等「の」決定と読み替えてしまうことが決定事実の成立時期について誤解を生む原因の一つです。)、「ついての」との文言に投資判断に与える影響の重要性を読み込み、事後的な事情の変動により、過去に既に発生している決定という事実が現時点では投資判断に与える重要性を失い、「ついての」に該当しなくなったと解することが考えられます(黒沼悦郎「インサイダー取引規制と法令解釈」金融法務事情1866号(2009年)44頁、木目田裕=杉原えり「インサイダー取引規制における実務上の諸問題(4) コーポレート業務とインサイダー取引規制」旬刊商事法務1845号(2008年)52・54頁、木目田裕=上島正道監修『インサイダー取引規制の実務[第2版]』(商事法務、2014年)120頁参照。)。

しかし、他社の合併や事業提携等といったインサイダー情報となると、外から見ているだけでは、そのインサイダー情報が消滅したのかどうかはよく分かりません。当該他社に問い合わせようにも適切な問合せ理由を見つけることが難しく、問合せをすると、当該他社株の売買をしようと思っているとその他社に伝えることにもなりかねません※7。

※7 そのため、他社株については、単にインサイダー取引をしてはならない旨の規定を設けるにとどめる例が多く、あるいは、金融機関等の中には、所属部署が扱う他社の株式等については、インサイダー情報の認識の有無を問わず、その売買を一律禁止するとの厳格な措置の例もあるようです。

(3)意図的な行為(最大の弱点)

以上で述べた事前チェックの仕組みをベースとして、企業自身がその業務に関して行うインサイダー取引はかなりの程度防止できており、また、金融庁・証券取引等監視委員会や証券取引所等による法令内容の周知や意識啓発努力の積み重ねもあって、今日では、法令知識の誤解に起因する「うっかりインサイダー」も基本的に見られなくなっていると思います。

しかし、この事前チェックの仕組みには、最大の弱点があります。それは企業やその役職員による「意図的な」インサイダー取引を防止することはできないという点です。

まず、企業の業務としての株式売買ですが、一般に代表者・経営者が内部統制を無効化すると言われる通り、コンプライアンス部門がインサイダー取引を懸念して強く反対しても、目先の自社株の株価上昇(と、それによる経営者の地位保全など)のために、経営者が反対を押し切って自社株買いや他社株売買を強行することは、この事前チェックの仕組みでは防止できません。

また、2012年ころに証券会社や運用会社による「公募増資インサイダー取引」事件が問題になりました。その発生原因等については当時の拙稿※8を参照願いたいのですが、一つの要因として断片的情報やモザイク情報であればインサイダー情報にならないとの正当化もありました※9。これも、事案によっては、法令知識の不正確という捉え方にとどまらず、意図的な違反と捉えるべきものもあったように思われます。

※8 拙稿「最近の公募増資インサイダー取引における問題の所在と防止策」金融法務事情1958号(2012年)6頁参照。

※9 断片的情報やモザイク情報という概念がインサイダー取引規制に与える有害性について、拙稿「インサイダー取引規制(内部者取引規制)をめぐる若干の論点」弊事務所・危機管理ニューズレター2024年2月29日号6頁参照。

役職員が私的に行う自社株や他社株の売買についても、その役職員がインサイダー情報を知っていて、インサイダー取引で一儲けしてやろうと思っているのであれば、コンプライアンス部門に事前許可申請したり、届出をしたりはしないでしょう。

家族や友人の名義を借りて株式売買をしたり、家族や友人にインサイダー情報を伝達して売買させたり、インサイダー情報を伝達しないで取引推奨することもあり得ます。

企業が業務として行うものであれ、役職員が私的に行うものであれ、事前チェックの仕組みは役職員がインサイダー取引防止規程を遵守することが必要不可欠の前提になっています。

金融庁にせよ、東証にせよ、信託銀行や証券会社にせよ、役職員のインサイダー取引を防止するために事前チェックやこれに類した仕組みをきちんと構築・運用し、もちろん研修教育にも十分に努めていたわけですが、それであっても、個々の役職員の意図的なインサイダー取引まで防ぐことはできません。

4.意図的な行為をどうすれば防止できるのか

これは極めて難しい問題です。世の中から犯罪をなくすにはどうすればよいのか、という問題設定と概ねは同義だからです。

インサイダー取引防止のコンプライアンスという観点からは、企業としては、完全に防止できないとしても、できるだけインサイダー取引を減らすことに最大限努力をすべきだということになります。

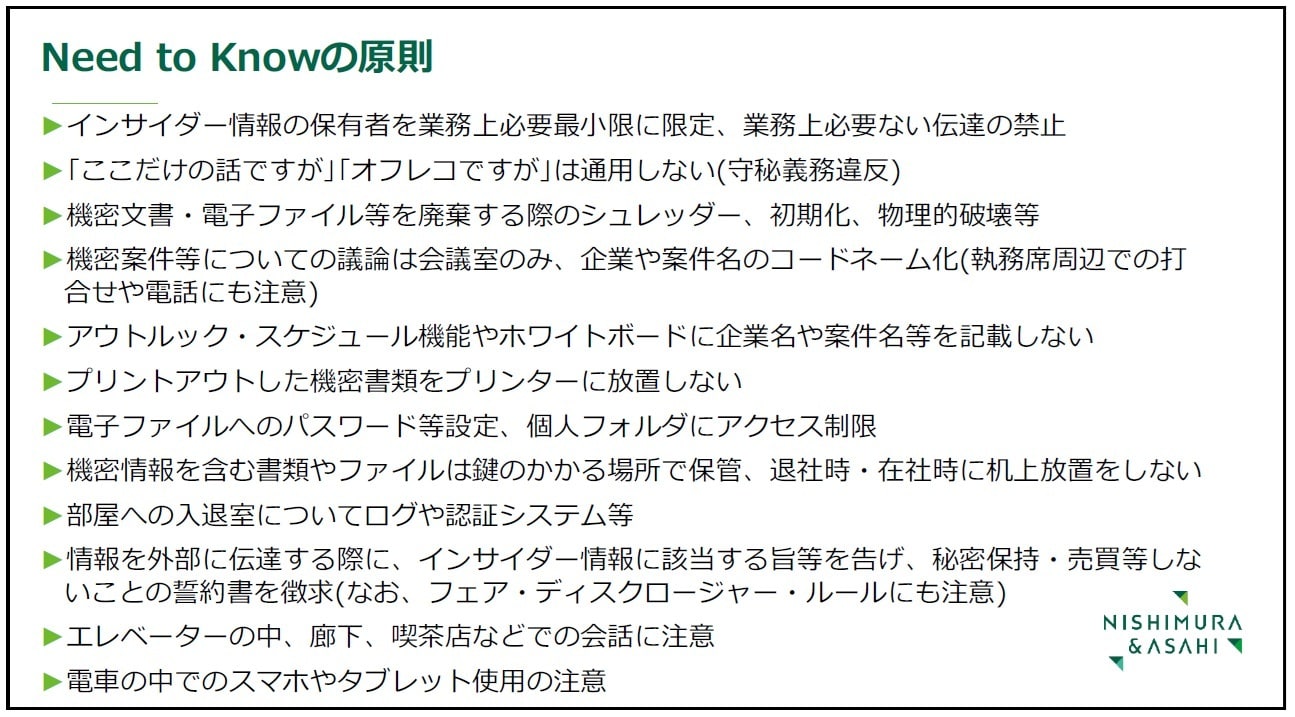

この点、具体的な仕組みの問題としては、インサイダー情報を知っている者の範囲を業務上必要な範囲に限定し、役職員がインサイダー取引の誘惑にかられてしまう可能性を極小化することです(Need to Knowの徹底。図1参照)。

次に経営者等による内部統制の無効化を防ぐという観点からは、経営者に対する牽制機能の強化として、事後的な手段ですが、内部通報制度の周知・活性化、内部通報等を受けた調査体制の経営陣からの独立性確保など、他のコンプライアンス一般と共通する方策が重要となります。

なお、社外取締役・社外監査役といった社外役員による牽制機能の確保が重要ですが、ガバナンスの観点からも指摘されているように、そのためには、社外役員による端緒情報や疑義情報の把握のための仕組み※10を構築・運用することが必要となります。

※10 例えば、社外役員を構成者に含む監査委員会・監査等委員会・監査役会と、コンプライアンス部門や内部監査部門との間の指揮命令やレポーティング関係、少なくとも経営陣や経営幹部に対する内部通報の社外役員に対する並行レポーティング、社外役員による事実調査や外部リソース(弁護士事務所等)活用時の会社費用負担など。

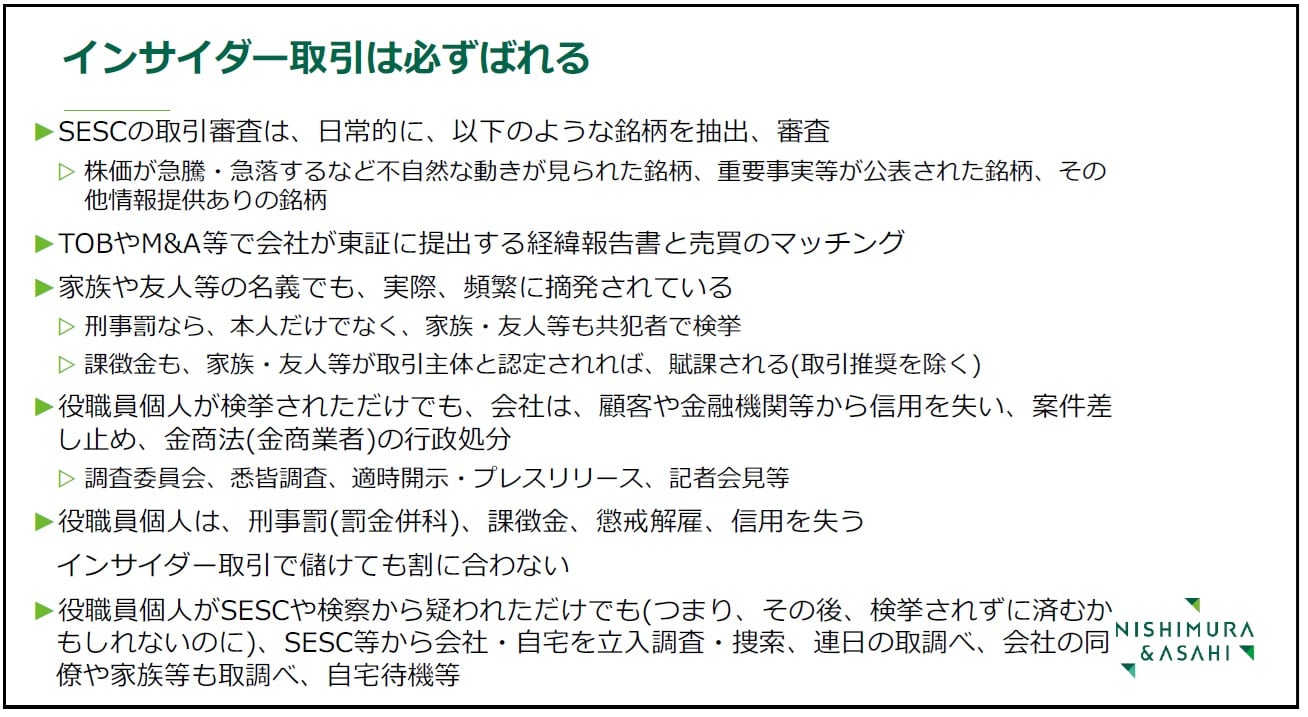

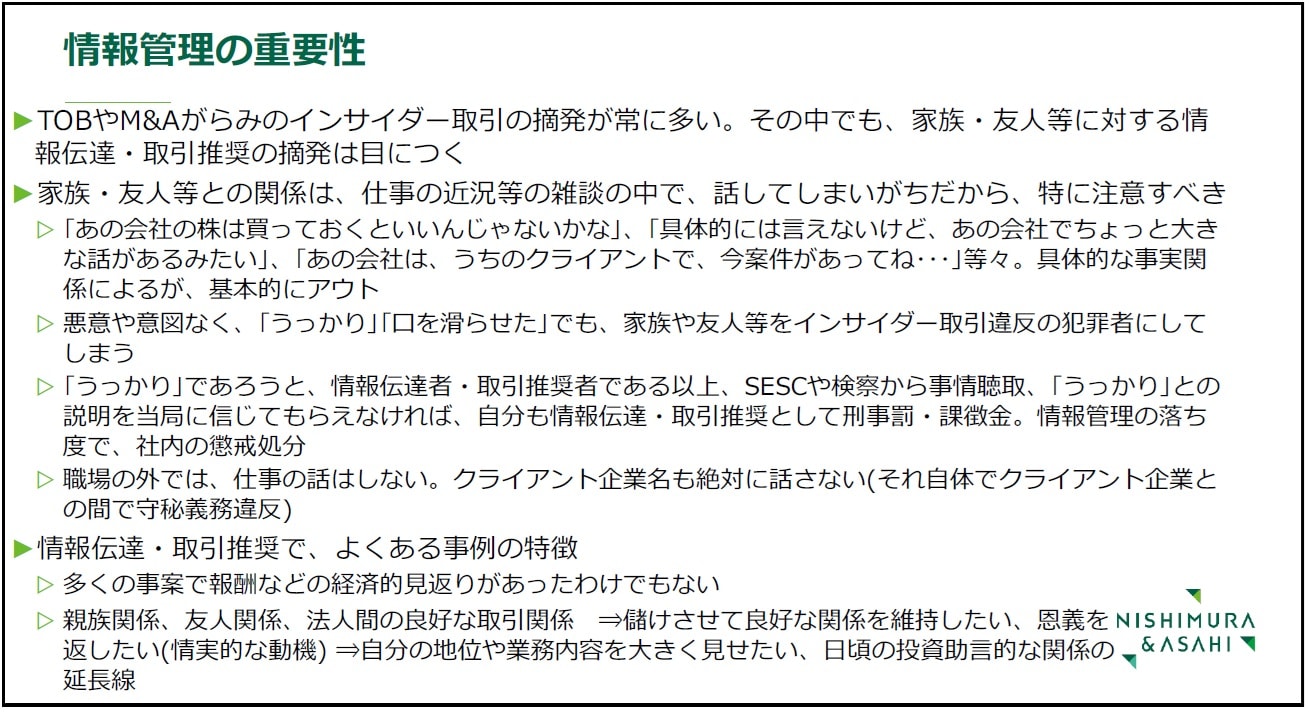

意図的な違法行為について仕組みによる対処には限界があり、役職員の規範意識や倫理感を高めることが根本的な方策です。研修・教育においては、①インサイダー取引が「ずるい」「アンフェア」であることや、企業情報のいわば横領・背任という不正利用であること、②インサイダー取引は家族・友人等の名義を使おうが、情報伝達・取引推奨であろうが、当局側の調査の仕組みに照らして、必ず露見する(バレる)こと、③刑事罰や課徴金だけでなく、懲戒解雇、会社に対する役員の任務懈怠に基づく損害賠償責任など、インサイダー取引は割に合わず、一生を棒に振ること、④企業のみならず、家族・知人にも大変な迷惑をかけること等を繰り返し訴えていくことが重要です(図2及び3参照)。

5.結語

企業としては、インサイダー取引を完全には防止できず、自社でいつ発生・判明してもおかしくないという現実を直視して、インサイダー取引の疑いが浮上した後の危機管理対応こそが重要となります。

インサイダー取引の疑いが内部通報や役職員の自己申告で浮上したり、証券取引等監視委員会等の当局の捜査・調査があった場合には、速やかな事実調査と当局の捜査・調査への協力、原因解明、関係者処分を含む再発防止、公表を含むステークホルダーへの十分な説明などを行っていく必要があります。

以上