昨年から段階的に移行中…「生前贈与加算」の“7年ルール”

吉田課長「相続財産への加算規定とはなんでしょうか?」

適用要件は、下記のとおりです。

相続開始前7年以内に贈与があった場合の相続財産への加算規定

1.適用要件(相続税法19第1項)

次の(1)~(4)の要件を満たすこと。

(1)相続人等(対象者)

相続または遺贈により財産を取得した相続人や、遺言で財産を受け取る受遺者(たとえば配偶者、子ども、相続人ではない孫など)(相続人等)についての取扱いであること。

(2)財産の贈与を受けた期間

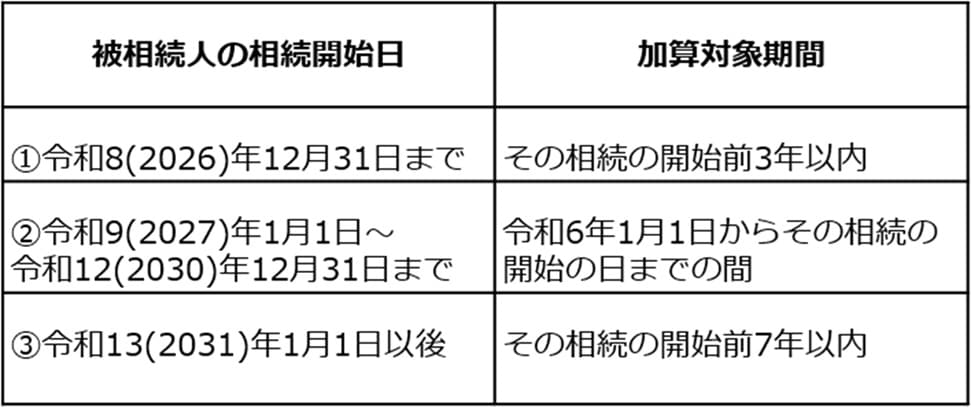

加算対象となる生前贈与は、被相続人の相続開始日(逝去日)に応じて、以下の次の期間内に行われたものとする。

(3)加算対象贈与財産の金額

上記(2)の期間内に被相続人から贈与された財産のうち、

・贈与税が非課税となる部分

・後掲3.で定める特定贈与財産(相続税法19条2項)

を除いた金額が、相続税の課税対象として加算される。

(4)加算対象贈与財産の控除額の上限

加算対象贈与財産のうち、相続開始前3年以内の贈与を除く部分については、その合計額から100万円を控除した残額(マイナスの場合は0)を加算額とする。

◆加算規定の対象者

まず、この規定の対象者は、相続財産を取得した相続人等に限定されます(上記1.(1))。

吉田課長「被相続人が亡くなった日によって、贈与額を加算する期間が変わるんですね」

はい。上記1(2)は、相続開始前に受けた生前贈与の期間をどこまで相続財産に加算するかを定めた要件です。

令和5(2023)年の税制改正までは、「相続開始前3年以内」に受けた贈与財産を相続税の対象に加算するというルールでした。

しかし、生前贈与による節税行為が目に余るようになったことから、令和6(2024)年1月1日からの受贈財産について段階的に「3年以内」から「7年以内」と相続税の対象に順次移行することになりました。「7年以内」に完全移行する準備期間として、上記のような経過措置が設けられています。

吉田課長「今年の12月31日までの相続は、改正前のルールと変わらないということですか?」

そのとおりです。令和8(2026)年12月31日までは、上記1(2)①のように「相続開始前3年以内」が加算対象という「3年ルール」が適用されます。

吉田課長「令和9(2027)年1月1日から令和12(2030)年12月31日までの間に相続した場合は?」

この期間に被相続人が逝去した場合には、「令和6(2024)年1月1日から相続開始日までの間」の贈与が対象になります(上記1(2)②)。

たとえば先述の例でいうと、祖父が亡くなった日(相続開始日)が令和10(2028)年2月だった場合、加算対象期間は令和6(2024)年1月1日から数えて約4年2ヵ月です。つまり、従来の「3年以内」と比べると、加算期間が約1年2ヵ月長くなります。これは、加算対象となる贈与の日の起算日を令和6年1月1日に固定しているためです。

令和13(2031)年1月1日以後は、本則どおり「相続開始前7年以内」の贈与額を相続財産に加算するというルールが適用されます。