専業主婦が60歳から年金を増やす方法

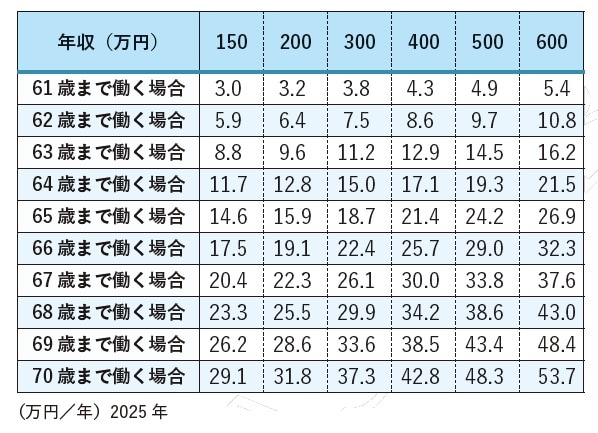

仮に、専業主婦が60歳から年収150万円のパートで、厚生年金に加入して、70歳まで10年間働く場合を想定してみます。

すると、年間当たり通常の老齢厚生年金が約8万2千円、経過的加算で約20万9千円増える(2025年度時点)ので、合計すると約29万1千円増えます。1カ月当たりで見ても、約2万4千円増えますので、それなりに年金を増やせることがわかります。

パートで働いている間、健康保険料と厚生年金保険料を支払う必要はあります。それでも、年収が低い人ほど元をとれる年数が短く、年収150万円であれば、年金をもらい始めてから8年ちょっとで元がとれます。

これは、専業主婦だけでなく、自営業者にも同様なことがいえます。老齢基礎年金は満額以上には増えませんので、60歳を過ぎたら副業としてパートで働いて厚生年金に加入すると、老齢厚生年金を増やせます。

年収と何歳まで働くかによって、通常の老齢厚生年金と経過的加算の合計でいくら厚生年金が増えるのか、一目でわかる早見表を掲載しておきます。ご参考にしてください。

夫の退職時は「国民年金」への切り替え忘れに注意

国民年金の未納・未加入は、学生や収入が少ない人だけの話ではありません。

じつは、60歳近くになって意図せず発生しているケースがあります。夫が会社を退職した際、扶養に入っていた専業主婦が国民年金への切り替えをし忘れる場合です。

会社で働いている夫の厚生年金の扶養に妻が入ると、妻は第3号被保険者となり国民年金に加入していることになります。ところが、夫が定年退職すると、その妻は第3号被保険者の資格を失います。妻がまだ60歳未満であれば、第1号被保険者として国民年金に切り替える必要があります。

この手続きは自分で行う必要がありますが、気づかずにいると、国民年金に加入していない状態となります。将来もらえる年金が減額されるばかりか、障害年金や遺族年金をもらえないことになりかねません。

さらに、近年は65歳以降も勤務して働き続ける人が増えていますが、年齢差が5歳以上の夫婦では、この場合も要注意です。夫が厚生年金に加入していても65歳以降になると、妻は第3号被保険者の資格を失いますので、国民年金に切り替える必要があります。

未加入になっていると、通常、市区町村から「国民年金加入のご案内」が送られてきますが、住所不明など何らかの要因により届かないことがあるかもしれません。

もし、切り替え忘れに気づいたら、すぐに、市区町村の役場で国民年金の加入手続きをして、未納となっている分の保険料を支払うようにしましょう。

ただし、支払うことができるのは最長でも過去2年分だけです。なぜなら、年金の保険料の時効は2年だからです。2年経過すると、保険料を徴収されなくなりますが、同時に支払うこともできなくなります。

過去10年分を支払う(追納)ことができる場合もありますが、それは、申請して免除・猶予を受けた場合だけです。

未加入や未納の場合は、さかのぼれるのは2年分のみです。それでも、もらえる年金は増えますので、きちんと手続きをすることをおすすめします。

服部 貞昭

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役