ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「アクティブは勝てない」という学者定説への反論

投資運用を語るにおいて、いまや定説のようになっているのが、アクティブ運用はパッシブ運用に勝てないという考え方である。学者先生方も、皆そう主張している。

アクティブ運用では、将来性のある企業を選別して投資するから、市場全体の株式を玉石混交で買うパッシブ運用よりも成績は高くなるはずである。成長性の高い企業を主体に選別しているから当然のことである。

ところが、よく言われるのは成長性の高い企業を選別するといっても、そう上手く企業選別はできない。企業リサーチをしたり、運用するコストを勘案すると、株式全般を単純に購入するパッシブ運用の方が成績は上になるといわれる。

また、学者先生たちは過去の運用成績のデータを分析して、アクティブ運用はパッシブ運用に勝てないと結論づける。データ分析した上での結論だから、たしかに説得力はある。

どちらも、長期の投資運用の現場というものを知らない人たちによる、パッシブ運用有利論である。

アクティブ運用のファンドでは、それこそピンキリの世界である。優秀な運用能力を誇るピンのファンドもあれば、ド下手な運用ファンドもある。一概にアクティブ運用ファンドの成績といっても、数多くのアクティブ運用ファンドの平均値に過ぎない。ド下手な運用のファンドが消滅していく寸前までは、それらをも含んだ平均成績が、アクティブ運用の成績ということになる。

一方、パッシブ運用は平均株価などインデックスそのものであって、運用の上手い下手はない。ド下手なファンドたちに足を引っ張られることになりかねない、アクティブ運用ファンド全体の成績だ。

そのためパッシブ運用ファンドの下にくるなんて、いくらでもあり得る話。まして、学者先生方のいうデータも、この43年間の世界の株価右肩上がりをベースにしてのこと。超カネ余りバブルが弾けると、そのデータとやらもズタズタになるだけのこと。われわれ筋金入りのアクティブ運用者からすると、平均株価などに負けるなんてあり得ないこと。

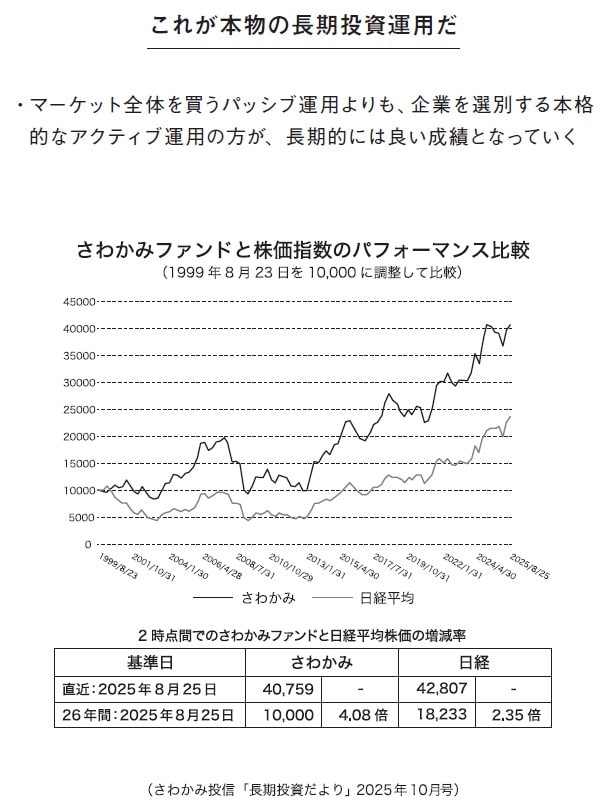

手前ミソながら、さわかみファンドの成績はこの26年間、日経平均株価やTOPIX(東証株価指数)をずっと上回っている(図表1)。

この26年間の成績差だ。ということは、日本経済が国を挙げてデフレ克服に躍起となったものの、日本経済は長期低迷を続けた。その中でも、これだけの差がついているのだ。

将来、日本経済に活気が戻ってくれば、個々の企業を選別買いするアクティブ運用の方が、インデックスよりもずっと上にくるだろう。まして、バブル崩壊でインデックス運用が冬の時代に入っていくのだ。大きな成績差となろう。

澤上 篤人

さわかみホールディングス代表取締役

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】