大手損保が過去最高益を更新する陰で・・・

東京海上ホールディングス(HD)など大手損害保険会社は、2015年3月期の連結純利益で揃って最高益を更新、3社合計で前期比約4割増しの4400億円ほどになったという(日本経済新聞、2015年5月19日付)。

大きな自然災害がなく保険金支払いが想定を下回ったことと、何より主力の自動車保険で採算改善が進んだことが大きな理由だという。

前章でも触れたように、治療費や休業損害の一方的な打ち切りで悲鳴を上げている被害者や、後遺障害に対する不当な算定結果で十分な賠償が受けられず生活に支障を来している被害者がたくさんいる。貯蓄が100万円にも満たず、大学進学もできない交通遺児がいることもすでに見てきた通りである。

自賠責保険も任意保険も、保険の運営主体は民間の損害保険会社である。交通事故被害者の賠償を保険会社は一手に引き受けており、いわば社会インフラとして重要な役割を担っているのだ。

収益改善の努力が「保険金の値切り」につながる恐れも

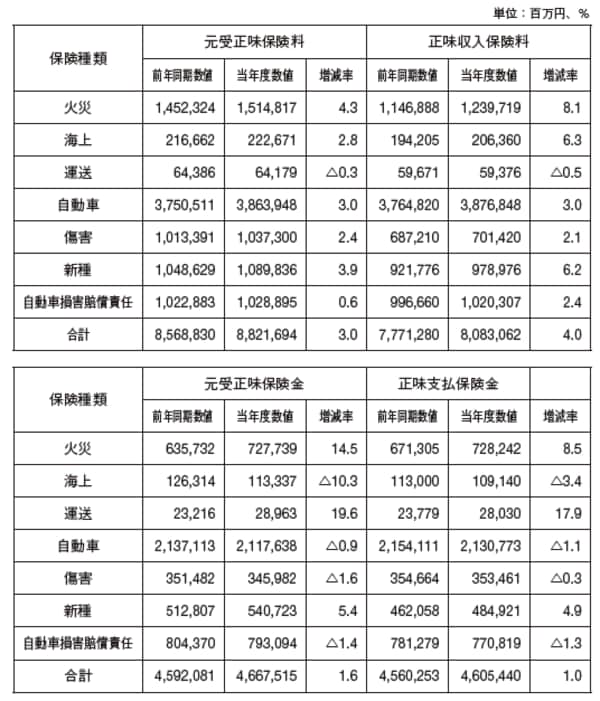

ここで、自賠責保険と任意保険の保険料の総額と、他の損害保険の保険料総額を比較してみよう。以下の図表は、日本損害保険協会が発表している保険種目別の統計である(2014年4月~2015年3月)。「自動車保険」が任意保険であり、「自動車損害賠償責任」が自賠責保険である。

[図表]保険種類別の保険料

一目瞭然、損害保険全体の中で任意保険と自賠責保険の金額が圧倒的に多いのが分かるだろう。この統計によれば、2014年度の自賠責保険の元受正味保険料(加入者から実際に集めた保険料の総額)は1兆288億9500万円。任意保険の元受正味保険料は3兆8639億4800万円となっている。

実際に自動車保険の保険料は前年比3.0%の伸びに対して、支払った保険金額はマイナス1.1%。自賠責のほうも元受正味保険料が前年比0.6%の増に対して、支払った保険金額はマイナス1.3%と減っていることからも、収益が改善されたことがよく分かる。

実は自賠責保険に関しては累積運用益を自賠責保険者に還元するため、2008年から一時的に保険料が引き下げられた。しかし2013年に元の保険料に再び改定されている。

任意保険のほうはどうかというと、こちらは近年、保険料の上昇が顕著である。2014年度こそ黒字になった自動車保険だが、それ以前は採算悪化が続いていた。若者の車離れや人口減による保有自動車数の伸び悩み、高齢ドライバーによる事故の増加や増税などがその原因とされている。

2014年度の黒字決算を受けて、損保各社は2015年10月の改定では保険料の据え置き、あるいは引き下げを行った。

しかし今後の少子高齢化や自動車保有台数の低下など構造的な問題を考えると、現在の黒字が続くかどうかは疑問である。保険各社の収支改善に対する取り組みは今後も続けられるだろう。

収益体質の改善はどの企業でも必要不可欠であり、それが営業努力と呼べるものであればいいが、保険金の値切りにつながる恐れは十分にある。

保険会社は交通事故被害者の生活保障ともいえる、症状固定までの治療費と休業損害の支払いなどを担っており、また、医療の発展に伴う新たな後遺障害への対応など、交通事故損害への対応を一手に委ねられた責任を果たさねばならない。

そうであれば、その収益改善が、安易に賠償金の出し渋りや値切りにつながることは避けなければならない。