Xデーに向けて時を刻む黒田日銀の「時限爆弾」

問題はそれだけではすまない。このように大きく誤ったわが国の金融政策が将来も継続すれば、いったい何が起こるのだろうか。

それは日本経済と金融市場に、いわゆるリーマンショック並みの深刻な危機を引き起こす危険がある(※)。なぜなら、マイナス金利付きQQEがこのまま継続すれば、2017年5月に黒田日銀の資産規模は日本経済の規模を超えるからだ。

(※)安倍首相が伊勢志摩G7サミットを総括した記者会見で、世界経済にリーマンショック並みのリスクがあると言及したことは皮肉としかいいようがない。世界経済を大混乱に陥れる最大のリスクはむしろ日本経済にある。

本書で詳述するように、この事実は重い。それは「時限爆弾」ではないのか。

黒田日銀の破綻(債務超過)は近い。日銀はわずか1%の金利上昇だけで約20兆円を上まわる巨額な債務超過に陥る可能性がある。また、国債を多く抱え込むゆうちょ銀行や三菱東京UFJ銀行などを代表とする多くの民間銀行も、かなりの損失が避けられない。

賢明な読者は目を覚ましてほしい。先見性のある投資家なら、この未曾有の金融危機にいまから備えなければならない。

2%インフレ目標が達成しないかぎり「ピーターパンのように空を飛ぶ」と言ってはばからない自信過剰の黒田日銀は、遺憾ながら、この「Xデー」に最後まで向き合おうとしないだろう。したがって、異次元緩和からの出口のない時限爆弾が、いま時を刻みつつあると見ざるをえない。

たしかに安倍晋三政権が、参議院選挙後の秋口に、補正予算などでデフレ不況脱却のための一時的な弥縫策を講じる可能性はある。だが、財政支出を拡大しても、その効果は永続しない。大型の財政支出を行おうとすればするほど、むしろ国債の増発にともなう長期金利急上昇のリスクが増大する。

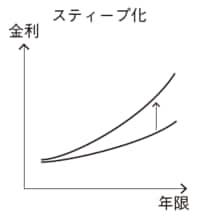

なるほど、黒田日銀のマイナス金利政策下で、政策金利自体は一定に制御できるだろう。だが、大型の財政刺激にともなう一時的な景気回復を先取りして、イールドカーブ(利回り曲線)の傾きが急(右上がり)になる(これをスティープ化という)。

つまり、いまは長期金利がマイナス金利のなかに水没しているが、(国債の増発をともなう)大型財政支出による一時的な景気回復期待は、長期金利の急上昇をもたらしかねない。そのとき、日本の金融市場と経済はどう反応するだろうか。

さらに、この長期金利急上昇のために、日銀があわててマイナス金利付きQQEから出口政策に向かわざるをえない可能性を考えてみよう。つまり、黒田日銀が国債買い取り規模の縮小に追い込まれるケースだ。

しかし、これはいつか来た道ではないか。2013年5月に起こった「バーナンキショック」を想起させるに十分だ。当時、FRB議長だったバーナンキ氏がテーパリング(QEの資産買い取り規模縮小)の開始を示唆しただけで、世界の株式市場が急落した。

日経225先物市場では、急落のためにサーキットブレーカーが発動され、一時、売買停止に追い込まれた。まるで2016年の年初に起こった中国株の急落のようだ。結局、日本株はバーナンキショックで1営業日7%を超える大幅下落が記録された。

だが、FRBの資産規模は、当時、アメリカ経済(名目GDP)の2割程度にすぎなかった。それに対して、黒田日銀の資産規模は、現在、日本経済の約85%にも達している。それが2017年5月には日本経済の規模を超えてしまう事態にいたるのである。

日本国債のテーパリング開始となれば、それにともなう「黒田ショック」はバーナンキショックをはるかに上まわる衝撃となる可能性が大だ。

このままでは"国民の虎の子"年金も危ない!?

日本の国債市場の流動性は低い。6月にメガバンクの筆頭である三菱東京UFJ銀行が示唆した「国債離れ」(国債入札の特別参加者〈プライマリー・ディーラー〉資格返上の動き)などが、流動性の低下に拍車をかけることは間違いない。

しかも黒田日銀は、すでに株式投資信託(ETF)をも同時に大量に買い取ってきているため、長期金利の上昇、円高、株安でいちだんと大きな損失を被るだろう。

したがって、現在でもまだ市場の一部で期待されているかに見える、ETFの買い増しによる将来の黒田日銀の追加緩和は、仮にそれがあったとしても一時的な株高をもたらすだけで、最終的にはむしろ日銀の損失をさらに拡大させるだけに終わるだろう。むろん、国民の虎の子の年金も危ない。

このような悪夢のシナリオは、決して政府・日銀のように主観的で恣意的な推論に基づくものではない。本書で詳述するように、客観的なデータと経済学の論理に従った必然ともいうべき「黒田日銀破綻」のシナリオなのである。

2017年5月ごろまでに発生すると見られる、わが国の未曾有の金融危機にいかに対処すべきか。これが本書のメインテーマにほかならない。

2016年4月下旬の日銀金融政策決定会合の前後に発生した「黒田逆ショック」(現状維持でリスクオフ発生)が示唆するように、金融市場は黒田日銀の金融政策ならびに日本経済をすでに振りまわしはじめたかに見える。

市場が反乱を起こす下剋上のような兆候を見るにつけ、「黒田日銀破綻」は2017年5月ごろまで待ってくれそうにない。しかも黒田日銀は、第1章と第2章で詳述するように、すでに論理破綻しているのである。