アメリカとまったくの逆方向を向いている日本

補完策の直後から、市場の関心は、追加緩和がはたしてこの先あるのかに、すばやく移っていった。2016年年初の相場下落もあって、黒田日銀は追加緩和を辞さない旨を公言していた。

だが、FRBのイエレン議長は、日銀が補完策を実施するわずか2日前に約10年ぶりの利上げを開始したばかりだ。FRBはアメリカ経済の物価安定と最大雇用の確保をできるだけ早期に実現するべく、2016年に追加利上げをねらっている。

とりわけ11月にアメリカ大統領選挙を控えているとなれば、政治的な中立性を高めるためにも、大統領選挙の日程の直前ではなく、可能なかぎり2016年の早期に追加利上げを実施しておきたい。そう思うのは、アメリカの中央銀行として当然だろう。

要は、日本とアメリカの金融政策の方向性は、現在、まったく逆方向なのだ。しかもサプライズ緩和を好む黒田日銀に対して、説明責任を果たしながらFRBの意図を市場に徐々に浸透させて、可能なかぎり市場にサプライズを起こさせないのがイエレン議長のやり方だ。日銀とFRBとは、いま、ほぼすべての面で対照的といえる。

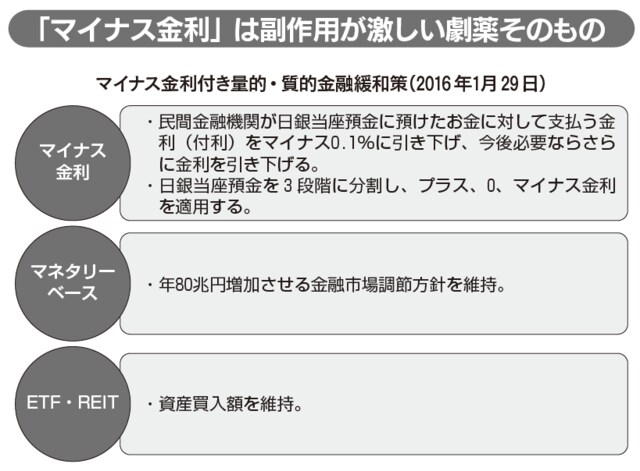

いずれにしても、日銀は2016年1月29日に開かれた金融政策決定会合で、マイナス金利政策の導入を5対4の賛成多数で決めた(※)。原油価格の下落や中国経済への不安で世界経済の先行き懸念が強まり、国内の景気や物価に悪影響がおよぶリスクが高まったことが追加緩和の理由だとした。

(※)金融政策決定会合の声明文の趣旨部分は、次のとおり。「もっとも、このところ、原油価格の一段の下落に加え、中国をはじめとする新興国・資源国経済に対する先行き不透明感などから、金融市場は世界的に不安定な動きとなっている。このため、企業コンフィデンスの改善や人々のデフレマインドの転換が遅延し、物価の基調に悪影響が及ぶリスクが増大している。日本銀行は、こうしたリスクの顕現化を未然に防ぎ、2%の『物価安定の目標』に向けたモメンタムを維持するため、『マイナス金利付き量的・質的金融緩和』を導入することとした」

9人の政策委員のうち、4人が反対を表明

マイナス金利政策とは、銀行が日銀に預けるお金(当座預金)の一部に、2016年2月からマイナス0.1%の金利を適用するというものだ。

金融政策を決める9人の政策委員のうち、白井さゆり、石田浩二、佐藤健裕、木内登英の4人の委員が反対を表明。2014年10月のQQE拡大策の決定時と同じ5対4の薄氷の決定になった。

日銀は、マイナス金利付きQQEとして、量、質、金利の3つで「必要な場合には、追加的な緩和措置を講じる」と明記し、一段の追加緩和にも含みをもたせた。

今回導入したマイナス金利政策の仕組みでは、銀行がすでに日銀に預けた当座預金の金利は現在の0.1%のままで据え置く。銀行が新たに積み増す当座預金にマイナス金利を適用することとした。当座預金全体の金利を下げると、銀行の収益への悪影響が大きいためだ。

マネタリーベースを年80兆円増やす目的で実施している資産の大量購入は、これまでどおり続ける。今後も国債を年80兆円、ETFを年3兆円のペースで買い増していくことになる。金融市場では年明け以降、日経平均株価が一時3000円近く下落し、円相場も一時1ドル=115円台まで円高が進むなど、不安定な動きが続いていた。

日銀は金融市場の混乱の背景には、世界経済の先行きへの強い懸念があると判断。2016年1月21日に追加緩和を示唆したECBと足並みをそろえ、緩和強化に踏み切ったかたちとなった。