7ヵ月ぶりにDI低下も判断は据え置き、内容的には「底堅い」11月の調査結果

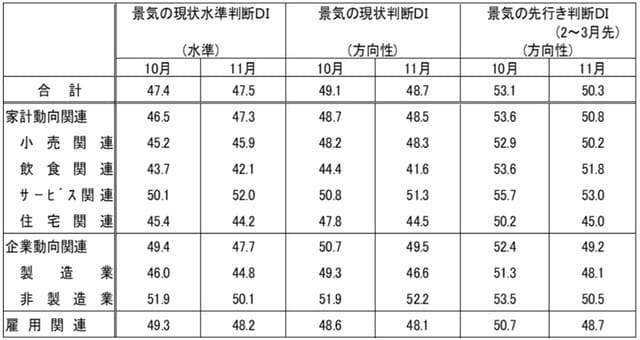

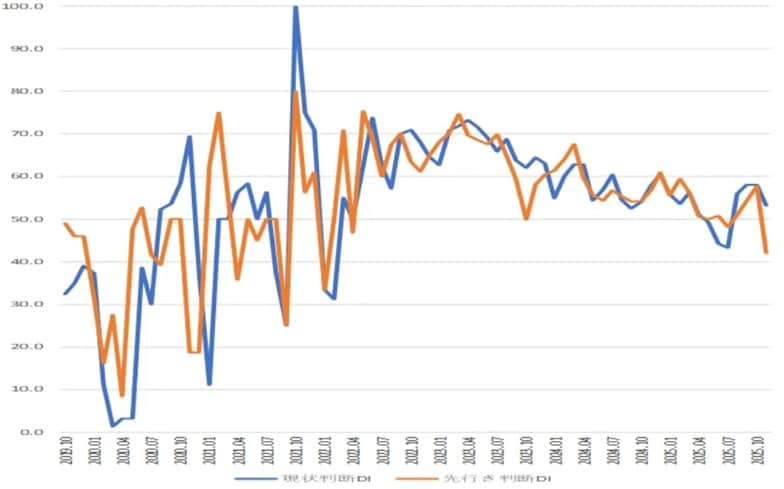

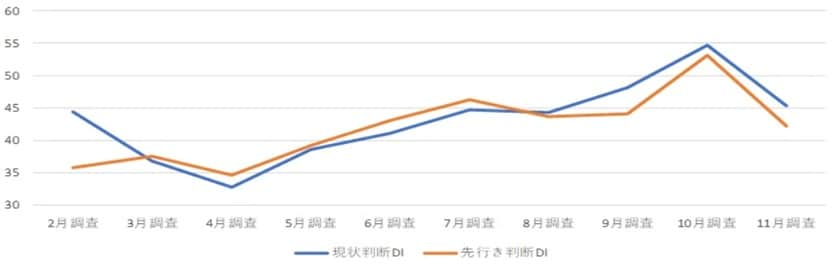

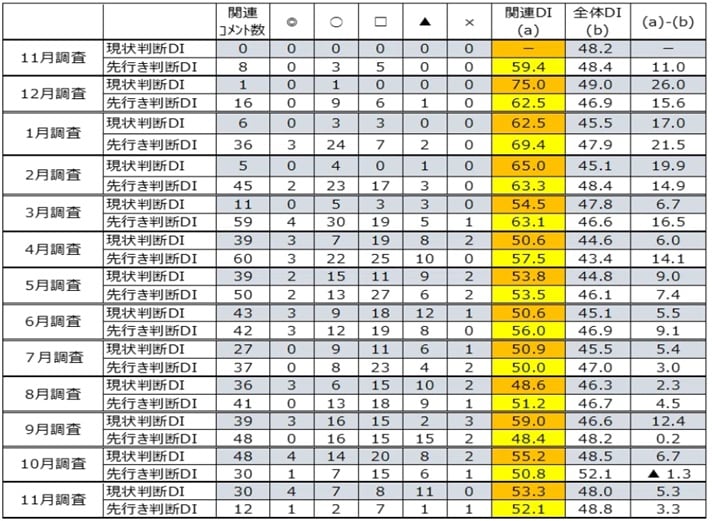

11月の「景気ウォッチャー調査」で、現状判断DI(季節調整値)は前月差0.4ポイントと7ヵ月ぶりに小幅に低下し、48.7となりました。統計的にはおおむね横這いといっていい数字です。10月の現状判断DI49.1は24年3月の49.8以来、19ヵ月ぶりの水準でした。11月の48.7はこの1年間で2番目に高いDIです。

11月の現状判断では、家計動向関連DIは、サービス関連等が上昇したものの、飲食関連等が低下したことから低下しています。企業動向関連DIは製造業が低下したことで低下。雇用関連DIは低下しました。なお、11月の現状水準判断DIは47.5で、10月から0.1ポイントですが上昇しました。

先行き判断DI(季節調整値)は、前月差2.8ポイント低下の50.3となりました。家計動向関連DI、企業動向関連DI、雇用関連DIともに揃って低下しました。現状判断DI(季節調整値)と同じくこちらも7ヵ月ぶりの低下です。10月が、株高などの資産効果、インバウンドの持ち直し、トランプ関税に対する懸念の減少、新政権への期待などが大きなプラス要因になったようですが、11月でやや落ち着いたようです。ちなみに景気判断の分岐点50を上回ったのは、この1年間で2回だけです。

なお、原数値でみると、現状判断DIは前月差0.5ポイント低下の48.0となり、先行き判断DIは前月差3.3ポイント低下の48.8となりました。

11月の調査結果に示された景気ウォッチャーの見方に関する内閣府の判断は、2ヵ月連続で「景気は、持ち直している」に。また、先行きについても、2ヵ月連続で「価格上昇の影響等を懸念しつつも、持ち直しが続くとみられる」になりました。11月の「景気ウォッチャー調査」は10月から弱含んだものの、内容的には底堅かったことがわかります。

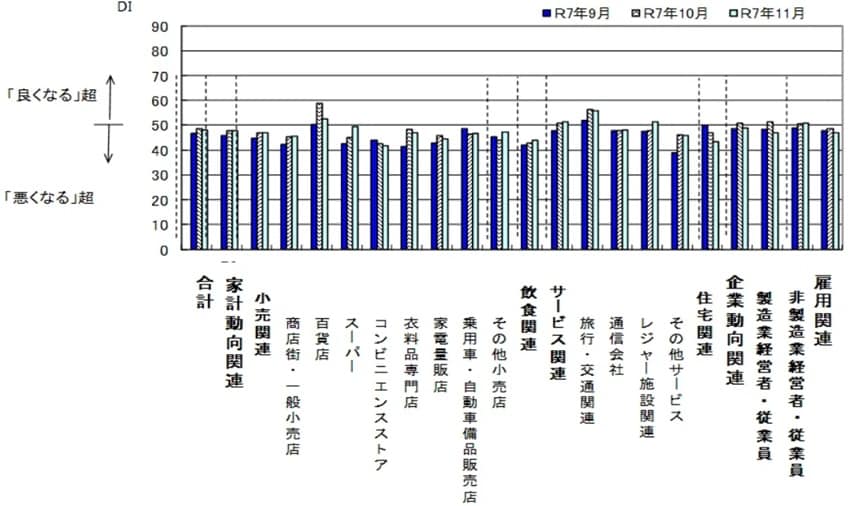

業種別では「百貨店」「旅行・交通」が牽引、4ヵ月連続で景気判断の分岐点50を突破

11月の業種ごとの現状判断DI(原数値)をみると、百貨店が10月からは鈍化したものの、景気判断で「良」超になる分岐点の50を4ヵ月連続で上回りました。11月の大手百貨店4社の売上高・前年同月比の単純平均は+3.5%で、8月+4.8%、9月+5.8%、10月+5.8%に続いて4ヵ月連続で増加していることと整合的です。また、旅行・交通関連も4ヵ月連続で分岐点の50を上回りました。

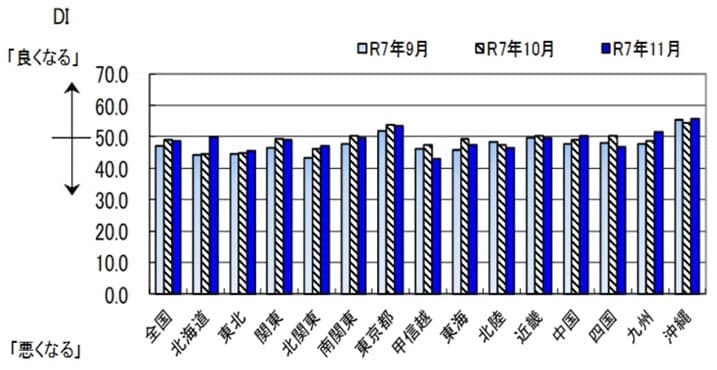

沖縄は先行き50超が「51ヵ月連続」に、東京都も4ヵ月連続で分岐点超えと堅調維持

地域別にみた11月の現状判断DIでは沖縄が55.7と8ヵ月連続で景気判断の分岐点50を上回りました。また、関東のなかに含まれる東京都が53.6と、4ヵ月連続で50超に。一方、先行き判断DIでは沖縄が58.2です。21年9月以降51ヵ月連続50超が続いています。

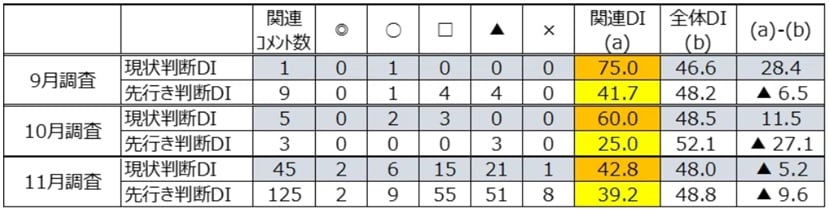

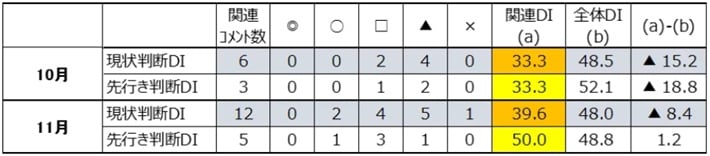

インバウンド先行きDIは57.7→42.1へ急低下、「中国」客減少への警戒感でセンチメント激変

11月の「外国人orインバウンド」関連現状判断DIは53.2で10月の58.0から低下したものの4ヵ月連続の50超になりました。一方、11月の先行き判断DIは42.1と10月の57.7から急低下、4ヵ月ぶりの40台になりました。コメント数も10月の42人から11月は120人に急増しました。

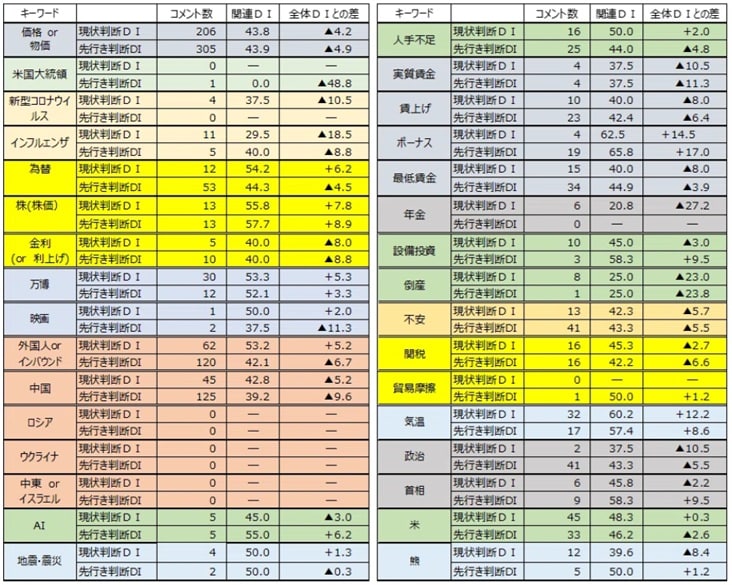

「中国」関連判断DIは、10月ではまだ、現状、先行きともコメント数は1ケタと、通常の状態でしたが、11月になると、現状が45人、先行きが125人と急増しました。DIは現状42.8、先行き39.2と、ともに50割れという厳しい数字になりました。

11月の先行きのコメントには「現在の政治情勢をみて、中国圏のインバウンドが減少し、売上に影響が出ることを心配している」という東京都の家電量販店・店長のコメントがありました。

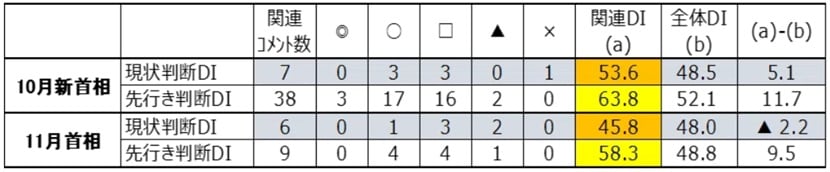

「首相」関連の先行きDIは58.3の高水準を維持、経済対策への期待が下支えに

11月「首相」関連DIは現状45.8、先行き判断58.3でした。現状判断は、10月の「新首相」関連現状判断DIの53.6から鈍化し50割れになりました。一方、先行き判断は、10月の「新首相」関連先行き判断DIの63.8からは鈍化したものの、58.3と50台後半を維持しました。

「首相が代わり経済対策に力を入れており、年末に向けて景気が上向くとみられる」という四国の商店街・代表者のコメントがありました。

物価関連は依然50割れも復調気配…現状DIは15ヵ月ぶり、先行きも今年2番目の水準に

11月の「価格or物価」関連現状判断DIは43.8と依然50割れではあるものの、ガソリン価格の低下などを受けて、24年9月の44.1以来15ヵ月ぶりの水準に上昇。11月の現状判断コメント数は206人と10月から18人減り、今年最少タイになりました。「価格or物価」関連現状判断DIは依然景況感の下振れ要因ですが、DIの微増とコメント数の減少基調から影響は幾分軽微になっているようです。

11月の「価格or物価」関連先行き判断DIは43.9と、10月の47.4からは低下しましたが、今年2番目に高いDIに。コメント数は2ヵ月連続305名です。

「物価対策が進みそうであるため、少し経済が回っていくとみている」という、北陸の一般小売店[書籍]の従業員のコメントがありました。

「関税」関連DIは現状・先行き揃って50割れ、10月の楽観ムードから一転し40台へ

10月の「関税」関連DIで現状判断DIは54.7、先行き判断DIは53.1と初めて揃っての50超になりました。トランプ関税は本来景気に悪影響をもたらすはずですが、10月ではトランプ関税の悪影響を吹き飛ばす判断が多くみられました。

さすがに11月では判断が少し落ち着き、「関税」関連DIは、現状判断DI 45.3、先行き判断DI 42.2とともに50割れ。コメント数は4月の現状判断104名、先行き判断249名がピークで、11月は現状判断16名、先行き判断16名まで減少しました。

閉幕後も「万博」効果は持続、現状・先行きDIともに50超の好水準をキープ

11月の「万博」関連現状判断DIは、53.3で50超を維持。「今月も恒例の催事が好調であったほか、大阪・関西万博の閉幕後も関連店舗が好調で、来客数の増加などで売上も前年の実績を上回っている。また、気温の低下とともに、婦人服の秋冬商材も本格的に動き出している」という近畿の百貨店・サービス担当のコメントがありました。

「万博」関連先行き判断DIは、52.1で2ヵ月連続50超に。「大阪・関西万博は閉幕したが、インバウンドは多く、購買の増加につながっている。ただし、物価の上昇問題や中国との外交問題といった懸念材料は多く、手放しでは喜べない状況が続くと予想される」という近畿の衣料品専門店・店長のコメントがありました。

相次ぐ被害で「熊」出没が景気の悪化要因に…DIは30台、「外出控え」などが影響

2025年は全国で熊による襲撃事件が相次ぎ、死亡事故も複数発生しています。11月景気ウォッチャー調査で現状のコメント数12人で初の2ケタになりました。「熊」関連現状は39.6で10月の33.3に続き30台と景況感の悪化要因になっています。現状判断では「例年と比べて予約が少ない。熊の出没による外出控えが影響していると考える」という東北の観光名所・職員のコメントがありました。

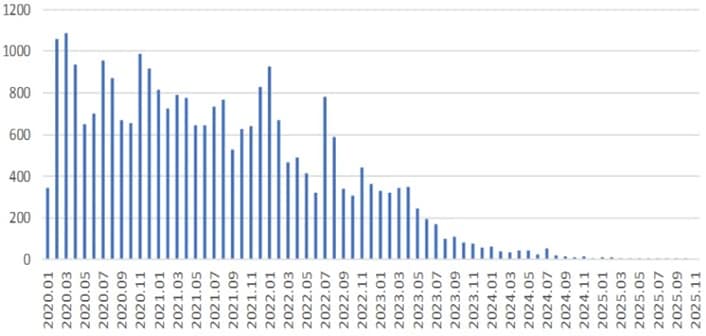

先行き判断で「新型コロナ」言及がついに消滅…2020年から続いていた景況感への影響なくなる

2020年1月から25年10月まで、「新型コロナウイルス」という用語を使ったコメントが継続。25年11月では、現状判断でのコメントはまだ4人あったものの、先行き判断ではついに0になりました。11月は「インフルエンザ」の猛威の影響が話題になりましたが、「新型コロナウイルス」の景況感に与える影響はほぼなくなったといえるでしょう。

12月8日に青森沖で震度6強、初の「後発地震注意情報」発表…次回の調査結果への影響を注視

11月の「地震・震災」関連判断DIは現状、先行きとも50.0と中立要因で、コメント数も1ケタと、落ち着いていて、景況感にはほとんど影響を与えていませんでした。

12月8日午後11時15分ごろに、青森県東方沖を震源とする地震があり、同県八戸市で震度6強、おいらせ町と階上町で震度6弱の揺れを観測しました。震源の深さは54キロ、地震の規模は通常発表される「気象庁マグニチュード」で7.5、震源断層のずれ幅を精査した「モーメントマグニチュード」で7.4と推定されています。

気象庁は新たな大地震が発生する可能性が平常時より高まったとして、12月9日午前2時に「北海道・三陸沖後発地震注意情報」を2022年12月の運用開始以来、初めて発表しました。12月の景気ウォッチャー調査では「地震・震災」関連のコメントが増加すると見込まれます。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<