黒田日銀の「マイナス金利政策」が主因

2016年は新年早々、世界経済と国際金融市場が大きく動揺して始まった。日本経済と東京市場も例外ではなかった。

手前味噌になるが、これは2015年12月に上梓した『緩和バブルがヤバい追いつめられる中央銀行総裁達』(ビジネス教育出版社)で私が予想したとおりの事態だった。同書で私が予想した内容は、大要、次のようなものだ。

「黒田日銀の量的・質的金融緩和の拡大策(2014年10月31日)によって急激な円安とドル高・人民元高が生まれたことで、すでに通貨戦争が勃発しており、中国人民元の大幅切り下げ(2015年8月11日)と中国版ブラックマンデー(2015年8月24日の上海株急落と世界同時大幅株安)は、中国の構造的な成長鈍化のみならず、むしろ日本とヨーロッパの中央銀行が仕掛けはじめた通貨戦争の結果と見るべきだ。FRB(アメリカ連邦準備制度理事会)の利上げにより、2016年の世界経済と国際金融市場は通貨安競争がいちだんと激化するだろう」

2016年の年初に中国株が急落した。上海市場ではサーキットブレーカー(株価が短期間で極端に変動した場合、売買を停止する制度)が発動され、数日にわたって取引が終日停止されるという異常事態が起こった。

原油価格もほぼ同時に急落し、一時、1バーレル当たり30ドル台をあっさりと割り込む局面も見られた。日経平均株価は2016年2月14日に年初来安値の1万4866円をザラバで記録した。

一見すると、2016年前半の日本や世界の同時株安の直接の引き金は、わが国の力のおよばない中国の景気減速や原油価格の大幅安などの対外要因であったかのように見える。

たしかに政府・日銀は、当時もいまも国内経済は比較的順調であり、リスク要因は押しなべて海外要因にある、と主張している(※)。しかし、2月中旬以降、中国株や原油価格の下落は少なくとも小康を保っているのに対し、円高・日本株安の中期トレンドはその後も続いている。

(※)安倍首相は2016年5月下旬の伊勢志摩サミットで、世界経済に下振れリスクがあるとし、リーマンショック並みの危機が再発してもおかしくないほど世界経済が脆弱だと表明して物議を醸した。

しかも2016年1月29日に導入された黒田日銀のマイナス金利政策は、かえって円高・株安に拍車をかけた。

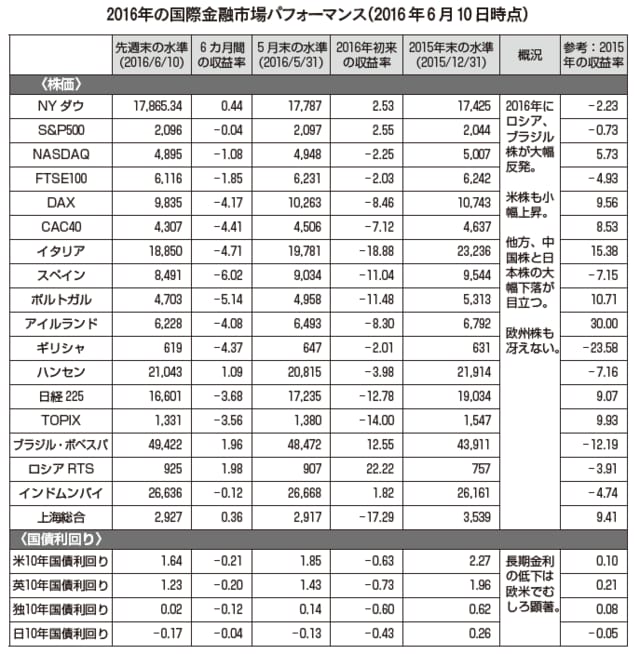

[図表]2016年も大きく動く株・国債・為替・商品取引

さらに2月下旬の上海G20では円安問題が俎上に載せられ、各国が通貨安競争を回避することで合意がなされたのである。

つまり、政府・日銀が主張する最近の円高・株安に対する「海外要因説」は、どう控え目に見ても眉唾ものといわざるをえない。

とくに円高の動きは、アメリカ財務省が4月29日に日本を通貨の「監視リスト」に指定したこともあって、ゴールデンウィークの谷間に対ドルで105円台まで一時急騰した。肝を冷やした投資家も少なくないだろう。

黒田日銀が煽った通貨安競争…日本は「監視リスト」入り

では、なぜアメリカ財務省は、半期の為替報告書のなかで、わが国を「監視リスト」に指定したのだろうか。ここでもアメリカが問題で、日本には問題がないといえるのだろうか。

アメリカ財務省がわが国を「監視リスト」に指定したことは、むしろ黒田日銀の過激な金融緩和策こそが通貨安競争を煽ることで、通貨戦争の首謀者の1人と見なされている証左ではないのか。少なくとも、それがアメリカ財務省の言い分だろう。

なお、5月下旬の伊勢志摩G7サミットでも、日本とアメリカの首脳のあいだでドル・円レートをめぐるサヤ当てがあったといわれている。ある事象の結果を見て、さまざまに解釈することは容易だ。

だが、その真の原因を突きとめることは必ずしも容易ではない。黒澤明監督の代表作のひとつ、「羅生門」のように。

だが、正しい因果関係を突きとめることができなければ、読者は納得しないだろう。それなしには先見性のある投資家が長期的に勝利することは難しい。ましてや、因果関係を正しく把握し、客観的な事実に基づく経済論理に整合するかたちでの経済政策が打ち出されなければ、わが国の経済および金融市場の将来は危うい。