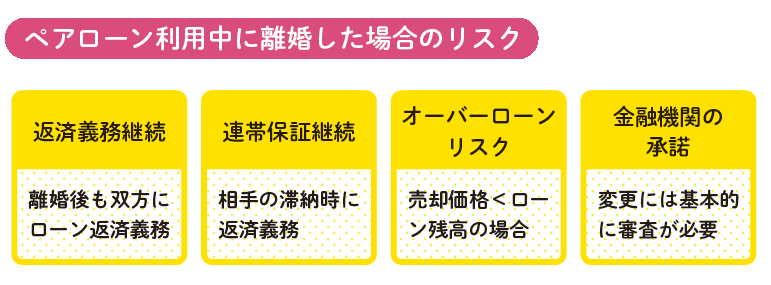

夫婦で組む「ペアローン」に潜むリスク

ペアローンでは夫婦がそれぞれローン契約を結んでいるため、離婚後も両者が返済義務と連帯保証人としての責任を負わなければなりません。

どちらかが返済を滞納すると、もう一方に返済義務が及びます。売却する場合、売却価格がローン残高を下回る「オーバーローン」状態だと、自己資金による差額の穴埋めが必要です。

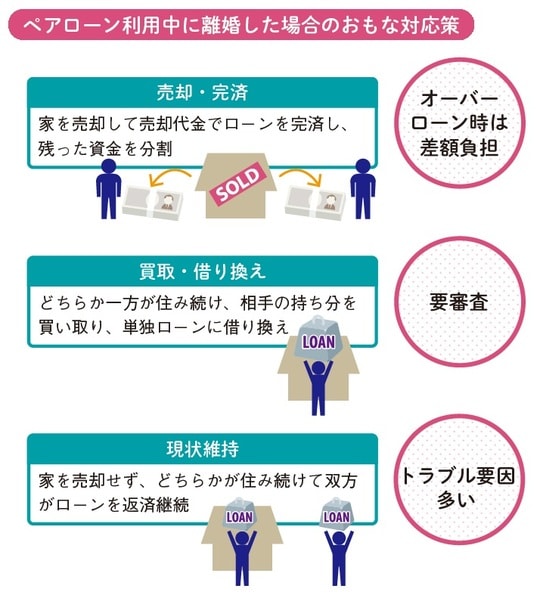

離婚時のおもな選択肢は3つあります。1つめは、家を売却して売却代金でローンを完済し、残った資金を分割する方法です。売却価格がローン残高を上回る場合には最もシンプルな解決策となります。

2つめは、どちらか一方が家に住み続け、相手方の持ち分を買い取り、単独のローンに借り換える方法です。この場合、改めて金融機関の審査に通過しなければなりません。

3つめは、家を売却せず、夫婦のどちらかが住み続けて、双方がローンを返済し続ける方法です。この方法では、家を出た配偶者は住んでいない家のローンを払うことになります。そのため、さまざまなトラブルの要素があることを知っておきましょう。

[図表1]ペアローン利用中に離婚した場合のリスク

どの方法を選ぶ場合でも、金融機関の承諾や審査が必要となるため、必ず事前に金融機関に相談しましょう。また、財産分与やローン返済の取り決めについては、口約束ではなく公正証書などで明文化しておくことが重要です。

[図表2]ペアローン利用中に離婚した場合のおもな対応策