「家賃がもったいない」「フルローンで買えばいい」にご用心

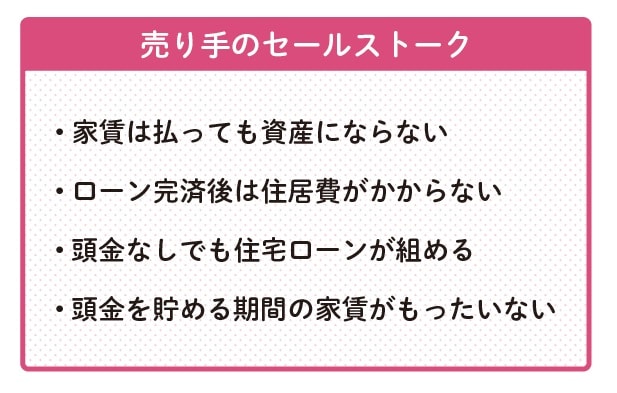

マイホームの検討中に頻繁に耳にするフレーズの1つに「家賃を払い続けるのはもったいない」があります。賃貸の家賃は支払っても最終的に手元に資産が残りません。

一方、住宅ローンを返済していけば、家は最終的に自分の資産になり、ローン完済後は住居費があまりかからなくなります。そのため、「早めにマイホームを取得するほうが有利」というのが、住宅メーカーや不動産会社のセールストークです。

[図表1]売り手のセールストーク

実際のところ、自己資金を十分に貯めるには数年かかり、その間も家賃を支払い続ける必要があります。たとえば、頭金300万円を貯めるのに月5万円の積立てでも5年かかり、その間の家賃負担は月8万円としても480万円にもなります。

「頭金なしでも住宅ローンが組めるなら、今すぐマイホームを買おうか」と考える人もいるでしょう。しかし、十分な自己資金がない状態でのフルローン(頭金なしのローン)にもリスクがあります。

特に、変動金利でフルローンを組んだ場合、金利上昇時には返済額が大幅に増加する可能性があります。また、物件価格が下落すると、ローン残高が物件価値を上回る「オーバーローン」状態になるリスクも高まります。

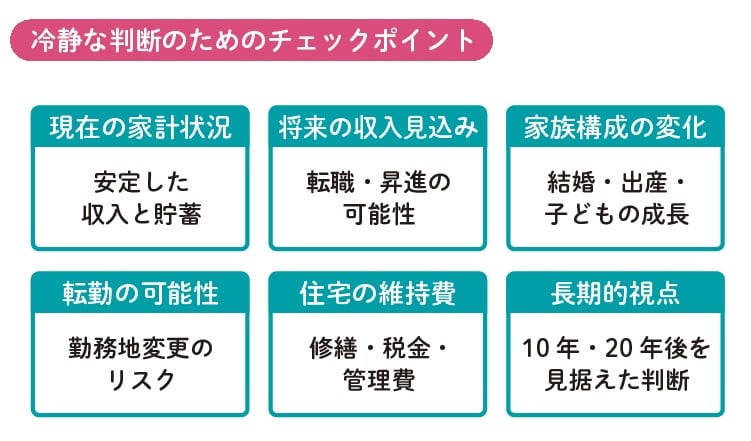

「もったいない」かどうかの判断は単純ではありません。現在の家計状況、将来の収入見込み、家族構成の変化、転勤の可能性など、ライフプラン全体を総合的に検討する必要があります。一時の感情ではなく、長期的な視点で冷静に判断しましょう。

[図表2]冷静な判断のためのチェックポイント