住宅ローンを選ぶときに、本当に注目すべきこと

住宅ローンを選ぶとき、多くの人は金利の低さに注目しますが、実際には諸費用を含めた「総コスト」で考える必要があります。住宅ローンにかかる諸費用とは、事務手数料、保証料、印紙税、登記費用などです。

特に重要なのが事務手数料と保証料で、金融機関によって大きな差があります。事務手数料と保証料が両方かかる金融機関はあまりなく、事務手数料を支払うのであれば、保証料は求められません。ただし、いずれにせよ両者は借入時に一括で支払うため、初期費用として準備しておく必要があります。

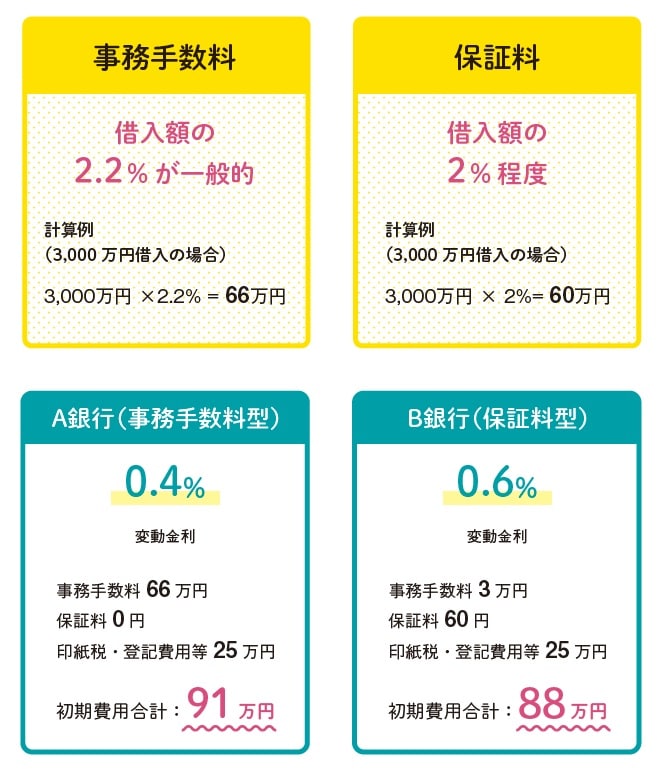

事務手数料は、住宅ローンの借入手続きに対して金融機関に支払う費用です。金額は借入額の2.2%(税込)程度が一般的です。たとえば3,000万円借りる場合、66万円もの手数料がかかる計算になります。一方、定額制を採用している金融機関では借入額にかかわらず数万円程度で済むことも多いため、借入額が大きい場合は定額制のほうが有利といえます。

保証料は、住宅ローンの保証会社に支払う費用です。借入者の返済が滞った場合に、保証会社が金融機関に代わって返済する保証の対価として支払います。保証料は借入期間や借入額によって異なりますが、借入額の2%程度が目安です。保証料は、一括払い以外に、金利に上乗せ(0.2%程度)して支払う方法を選べる銀行もあります。

最近では諸費用を住宅ローンに組み込める金融機関もありますが、その分、金利負担も返済額も増える点に注意しましょう。

[図表3]住宅ローンのコスト

松田聡子

ファイナンシャルプランナー(CFP®)