ストックオプションとは

ストックオプションは、企業の従業員や役員が、あらかじめ定められた価格で自社株を取得できる権利で、株価の上昇による利益が報酬として反映されるため、役員報酬やスタートアップ企業のインセンティブ制度として活用されている。

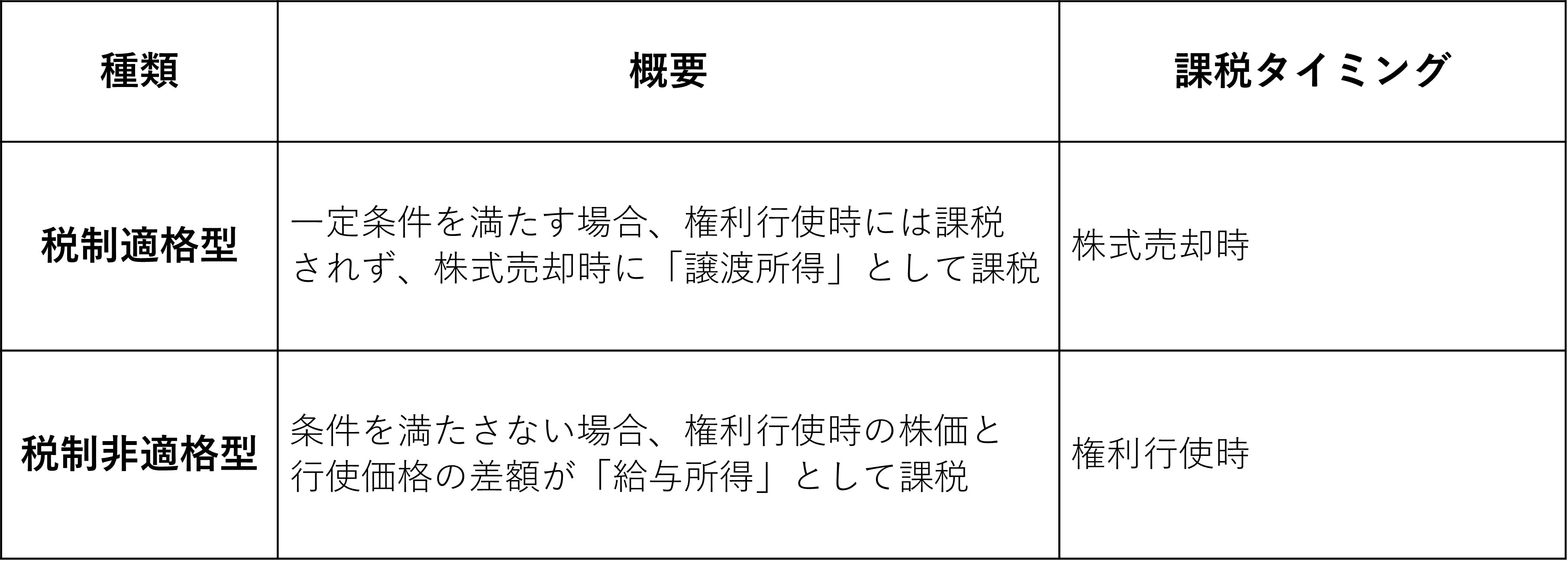

課税タイミングにより「税制適格型」と「税制非適格型」に分かれる。

調査で判明した課税漏れ

会計検査院の調査では、国税庁が作成した無申告疑い者リストが税務署で十分に活用されていなかったことが明らかになった。

検査では、以下の問題が判明した。

●税制適格型ストックオプション

譲渡所得の見込額が記載されていない対象者90人のうち、76人分の情報が税務署に提供されず、73人(譲渡総額13億965万円)が申告されていない可能性が高い。さらに353人を対象に申告確認を実施したが、7人は未確認、36人は申告確認後も申告書が提出されず、計43人(5億7,130万円)の処理方針が定められていなかった。

●税制非適格型ストックオプション

権利行使による経済的利益の額が給与所得として適正に計上されていない納税者が34人(41億5,321万円)に上ったが、税務署では把握されていなかった。

ストックオプションを行使すると、企業や証券会社は税務署に届け出を行い、国税庁は「行使者リスト」を作成するが、検査院は、国税庁が対象者リストの活用方法や申告確認の指示が不十分であったこと、また行使の調書データの活用検討が不十分であったことを挙げている。

指摘を受け、国税庁は2025年8月、税制適格・非適格ストックオプションの課税情報の活用方法や、各税務署における申告確認の実施状況の把握方法を定め、事務連絡を発出して周知した。

税理士の奥村眞吾氏は、ストックオプションに関する注意点として次のように指摘する。

「ストックオプションを保有・行使する従業員や役員は、制度内容と税務上の取り扱いを正確に理解しておくことが不可欠です。なお、監査役など、本来付与対象でない者にオプションが付与されるケースもあるため、注意が必要です」

「付与されたオプションが『税制適格型』か『非適格型』かは、契約書や株主総会議事録で確認し、課税のタイミングを把握しておくことが重要です。非適格型の場合は、オプション行使時に給与所得として課税され、適格型の場合は株式売却時に譲渡所得として課税されます。さらに、企業には非適格型オプション行使時の源泉徴収義務があるので、適切な申告・手続きを怠らないようにしなくてはなりません」

ストックオプションは、上場企業やスタートアップ企業にとって重要な報酬・インセンティブ手段だが、課税漏れが発生すれば納税者だけでなく国税庁の監督体制にも影響を及ぼす。今後は、制度の正しい理解と情報活用の徹底が、企業・従業員双方にとって不可欠な課題となるだろう。

THE GOLD ONLINE編集部ニュース取材班

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】