「世帯年収1,500万円」では安心できない現実

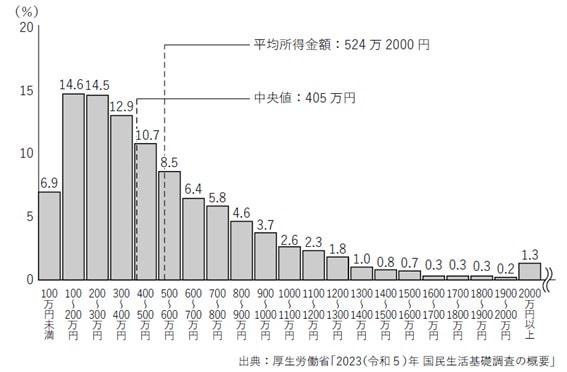

年収が1,500万円以上の世帯といえば、十分余裕を持った生活ができるひと握りの人たちという印象があります。実際に厚生労働省が行った国民生活基礎調査(令和5年度)によれば、年収が1,500万円以上の世帯は、全体の3%程度にすぎません。

個人で年収1,500万円を実現可能な職種は医師やコンサルタント、金融専門職などで、会社員であれば役員クラスに限られます。または夫婦共働きで高い世帯収入を得ている、いわゆる「パワーカップル」などの場合も考えられます。

一見、何不自由なく、資産形成も順調な人たちに見えますが、年収1,500万円といえども、必ずしも手取り額が大きいとはいえず生活が苦しいと感じる人もいます。その理由は収入が高い人ほど、税金や社会保険料の負担が上がるためです。

一般的な会社員の場合、手取り額は収入の7割程度になりますが、年収1,500万円の人になると、手取りはおよそ1,000万円です。加えて、東京都心部で高い生活水準を維持するなら、家賃や食費、交際費、子どもの教育費、趣味・娯楽費などを含めて年間700万~800万円ほどの出費が見込まれます。昨今の物価高や、教育への投資など出費がかさみがちで、年収1,500万円というイメージほど余裕はありません。

年収1,500万円以上の世帯に限定したデータはありませんが、金融広報中央委員会の「令和5年 家計の金融行動に関する世論調査」によると、世帯年収1,200万円以上の金融資産保有額の平均は4,344万円でした。また、中央値は1,500万円で、3,000万円以上の貯金がある人の割合が37.4%であることから、年収が高くても必ずしも資産を順調に形成できているとはいえない現実があります。

生活が苦しいと感じていても、ある程度高い生活水準を保つためですから、働いているうちは問題ないかもしれません。しかし、そうした生活が生涯にわたって続くと考えるのは、楽観的といえます。最大の懸念は、老後への備えです。

生命保険文化センターが2022年度に実施した「生活保障に関する調査」によれば、ゆとりある老後を送るのに必要な生活費は、月37万9,000円と試算しています。つまり老後生活が30年とすれば、合計で1億3,644万円も必要になります。物価の上昇は、老後資金のさらなる上乗せが必要になることを意味します。将来に備えた資産形成が求められるのです。