ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

自社株式の取引価額

事業承継には「経営」の承継と「自社株式」の承継の2つがあります。自社株式の承継には主に2つのパターンに分かれます。

2.個人から法人へ (例1: 社長から後継者が株主の法人へ。例2: 社長から第三者の法人へ)

ここで重要になってくるのが、自社株式の取引価額です。上場会社の株式は株式市場で値が付いていますが、非上場会社の株式は客観的な時価が分かりません。

非上場株式を第三者間で取引するときは、取引当事者が取引価格として合意した価格が時価となります。

しかし、親族間や同族関係の個人・法人間で取引する場合には、取引当事者が合意した価額では、「課税上の弊害」が生じてしまう場合があります。「課税上の弊害」とは、本来なら生じる課税負担が著しく軽減されてしまうなど、課税の公平性を大きく損なうような状態を指します。取引価額に課税上の弊害が生じていると、あとになって税務否認を受け、追徴課税を受けるリスクがあります。

財産評価基本通達や法人税法基本通達、所得税法基本通達に定められた評価方法に従った価額で取引すれば、このような問題は基本的に生じません。問題にならない取引価額を「課税上弊害がない価額」と呼びます。一般的な事業承継の場面を考えた場合、この「課税上弊害がない価額」で取引を行う必要がありますが、「課税上弊害がない価額」は、取引当事者によって異なります。

非上場の株式評価方法については次のようなものがあります。

•純資産価額

貸借対照表上の純資産(資産から負債を引いた額)を発行済株式数で割って出た金額が、自社株式の純資産価額です。会社の清算価値を表すともいえます。正確な純資産価額を出そうと思うと、会社が保有する資産と負債を時価評価して、「時価純資産価額」を出す必要があるのですが、事業承継を検討する際には、株価の概算を常に見て把握しておくことが重要です。決算書の数字をそのまま使って簿価純資産価額と考えることで、自社株式の純資産価額の概算を把握することができます。

•類似業種比準価額

自社と上場している同業他社を比べて自社の株価を導き出すという方法です。国税庁から発表される類似業種株価と国税庁が定めている計算式に基づいて算出します。

•相続税の原則的評価価額

相続税法上定められた会社規模により純資産価額と類似業種比準価額をミックスして、自社株式を相続財産として評価するときの評価額を算定します。会社が「大会社」と判定される場合は、純資産価額と類似業種比準価額の低いほうを有利選択できます。

•法人税法上(所得税法上)の時価

大雑把にいうと、会社を相続税法上の「小会社」として評価する方法です。純資産価額と類似業種比準価額の平均程度になることが多いです。

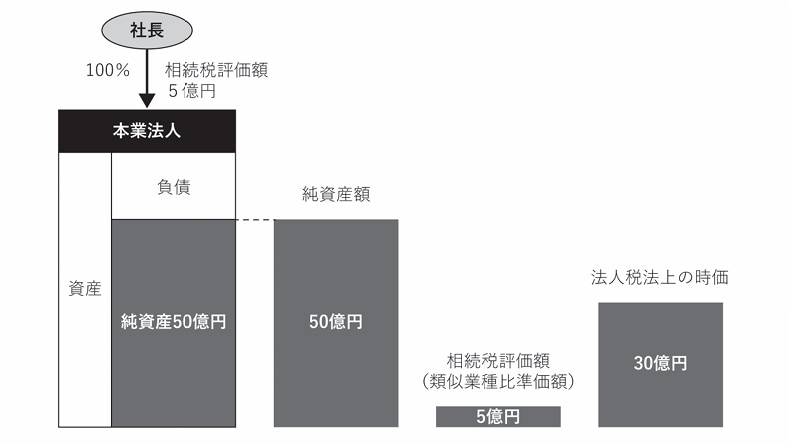

例えば、純資産が50億円の会社(相続税法上の大会社)があったとします。この会社の類似業種比準価額は約5億円、法人税法上の時価は約30億円というイメージになります。同じ会社であるにもかかわらず、それぞれの評価額が大きく異なります。社長から後継者へ贈与や相続、あるいは売買といった方法で、つまり「個人から個人へ」という取引で自社株式を移動するときには、自社株式の課税上弊害がない価額は、5億円になります。

では、銀行からの提案にも見られる、後継者が株主の新設法人(持株会社)を設立し、その新設法人に株式を移動する場合はというと、この場合は、「個人から法人へ」という取引になり、課税上弊害がない価額として「法人税法上の時価」が採用され、30億円の取引になります。「個人から個人へ」と「個人から法人へ」という取引では、取引金額に25億円もの差が生じるのです。

多くの経営者が望むのは、取引金額の小さい「個人から個人へ」の取引だと思います。しかし、取引金額が大きいほうが銀行のビジネスチャンスが大きくなるため、銀行の立場では、より大きな融資案件を作り出せる持株会社スキームを提案することになります。

川原 大典

みどり財産コンサルタンツ

代表取締役社長

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】