ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

使いたいなら急ぐ必要がある「事業承継税制の特例」

事業承継を考える際に非常に重要な制度があります。「事業承継税制の特例」です。この制度は、中小企業の事業承継を強力に後押しするものですが、その複雑さと長期的な管理の必要性から、あまり活用が進んでいるとはいえないのが現状です。

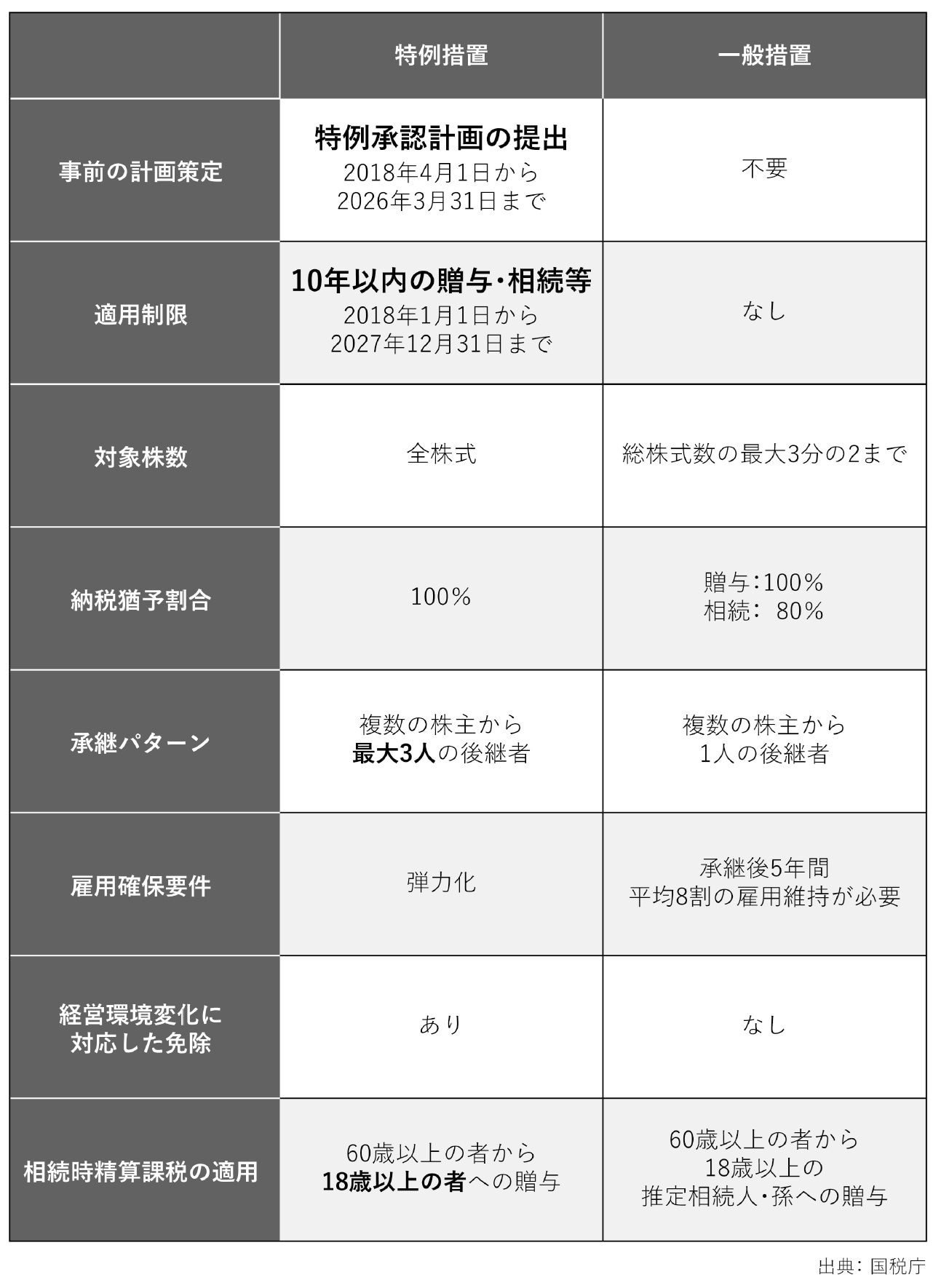

事業承継税制の特例は、相続・贈与で自社株式を移動したときに、相続税・贈与税の納税を100%猶予してくれる制度です。この制度は、恒久的な措置ではないことに注意が必要です。

従来の事業承継税制と比較すると、この特例措置の画期的な点がより明確になります。従来の制度では、納税猶予の対象となる株式数に上限があり、また猶予される税額も全額ではありませんでした。特例措置では、これらの制限が大幅に緩和され、より多くの中小企業が恩恵を受けられるようになったのです。

事業承継税制には、「一般措置」と「特例措置」があり、2027年12月31日までに相続・贈与で自社株式を移動する場合は、「特例措置」を使うことができます。「特例措置」は、相続・贈与で自社株式を移動したときに、相続税・贈与税の納税を100%猶予してくれる制度です。

「一般措置」は、相続・贈与で自社株式を移動したときに、発行済議決権株式の総数の3分の2までを上限に、相続税の納税を80%、贈与税の納税は100%を猶予してくれる制度です。一般措置は、相続税も贈与税も全株式100%納税猶予してくれるわけではありません。

「特例措置」は延長されていくと思われていましたが、自民党・公明党の令和6年度税制改正大綱に「(特例措置は)極めて異例の時限措置としていることを踏まえ、2027年(令和9年)12月末までの適用期限については今後とも延長を行わない」と明記されました。令和7年度税制改正大綱でも同じ文言が記載され、適用期限の延長をしないことが念押しされました。2024年10月の総選挙で自民党が大敗したため、将来この考え方が変わるかもしれません。

しかし、現状では、「特例措置」は2027年12月末までと考えておかなければなりません。相続はいつ発生するか分かりませんから、「特例措置」を確実に使いたければ、2027年12月末までに「贈与」で自社株式を後継者へ移動する必要があります。

事業承継税制を活用して贈与した自社株式は、贈与者の相続が発生したときに贈与者(被相続人)の相続財産に持ち戻しをして相続税計算する必要があります。2027年12月末までに「特例措置」を活用して自社株式を贈与しておけば、相続発生が2028年1月1日以降であっても自社株式にかかる相続税100%の納税猶予を受けることが可能です。