ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

定年後に満期保険金が出る保険のお得な受取方法

受取人が契約者本人でないと税負担がアップしてしまう

貯蓄性のある養老保険などで将来の老後資金として満期保険金を受け取るときにも税金がかかります。課税額は受取人によって変わるので要注意。

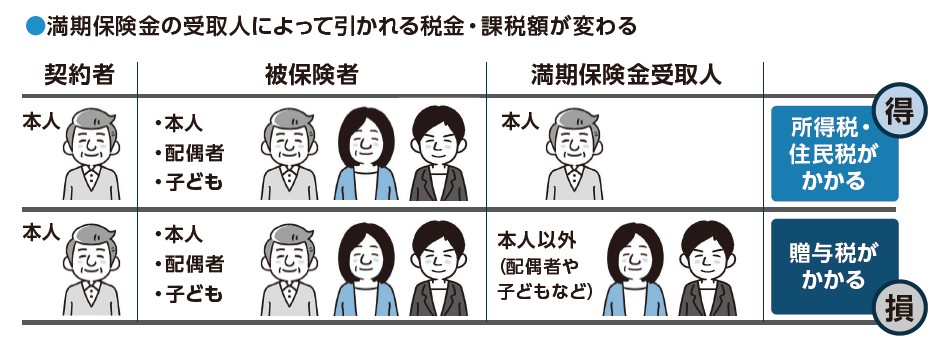

まず、契約者(保険料負担者)が保険金の受取人である場合、税金は「所得税」となります。一方、契約者と保険金の受取人が異なる場合は、贈与となり、契約者本人が保険金を受け取るよりも税額の大きい「贈与税」を支払います。

[図表1]満期保険金の受取人によって引かれる税金・課税額が変わる 出典:『いちからわかる!定年前後のお金と手続き 得する働き方・暮らし方ガイド 2025-2026年最新版』(インプレス)より抜粋

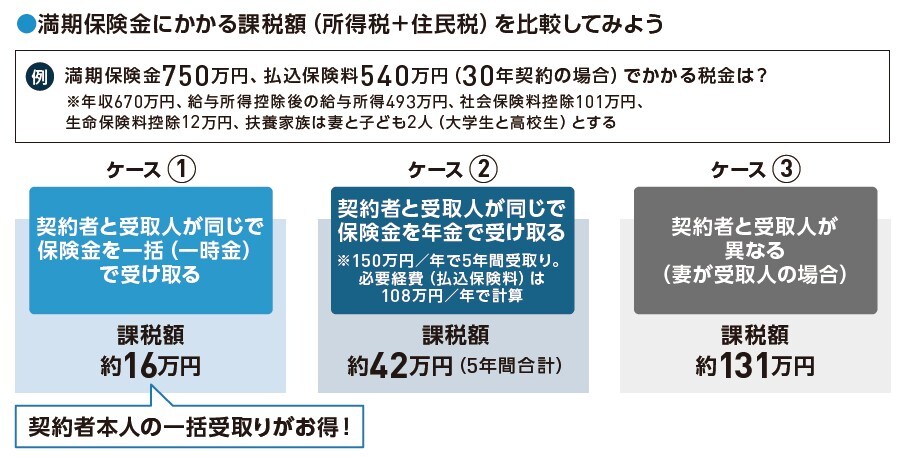

たとえば同じ保険金で、契約者と受取人が同一か、異なるかで課税額を確認しましょう。図表2のように、契約者と受取人が同一の場合の課税額(所得税+住民税)は約16万円、異なる場合は約131万円となり、契約者本人が受け取る方がお得です。

[図表2]満期保険金にかかる課税額(所得税+住民税)を比較してみよう 出典:『いちからわかる!定年前後のお金と手続き 得する働き方・暮らし方ガイド 2025-2026年最新版』(インプレス)より抜粋

また、契約者=受取人の場合でも、一時金か年金受取りかでも課税額が異なり、図表2の例では、一時金受取りの方が約26万円お得に保険金を受け取れます。

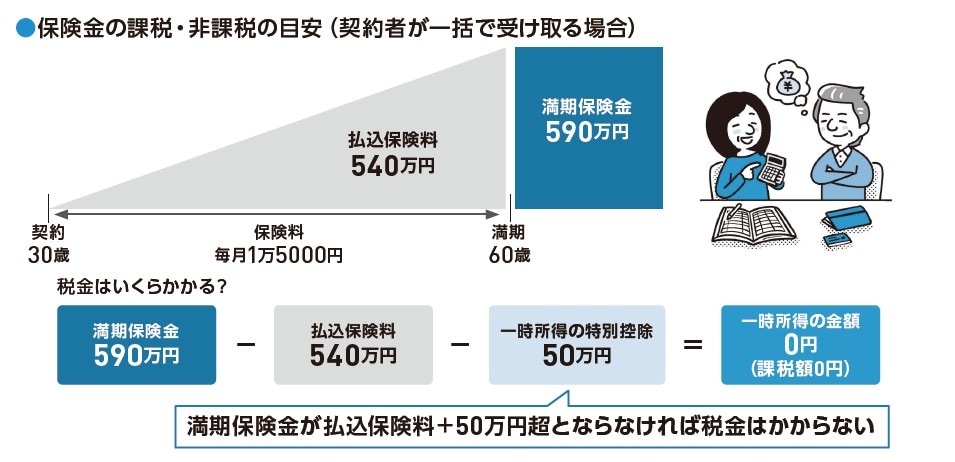

[図表3]保険金の課税・非課税の目安(契約者が一括で受け取る場合) 出典:『いちからわかる!定年前後のお金と手続き 得する働き方・暮らし方ガイド 2025-2026年最新版』(インプレス)より抜粋

満期保険金は契約者本人が一括で受け取るのがお得なため、契約者と受取人が異なる場合、受取人の変更を検討してもいいでしょう。

なお、ケース(1)の場合、課税額は〈満期保険金-払込保険料-50万円〉の額の2分の1が課税対象になります。満期保険金が払込保険料+50万円を超えなければ、課税額は0円で税金は引かれません。