ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

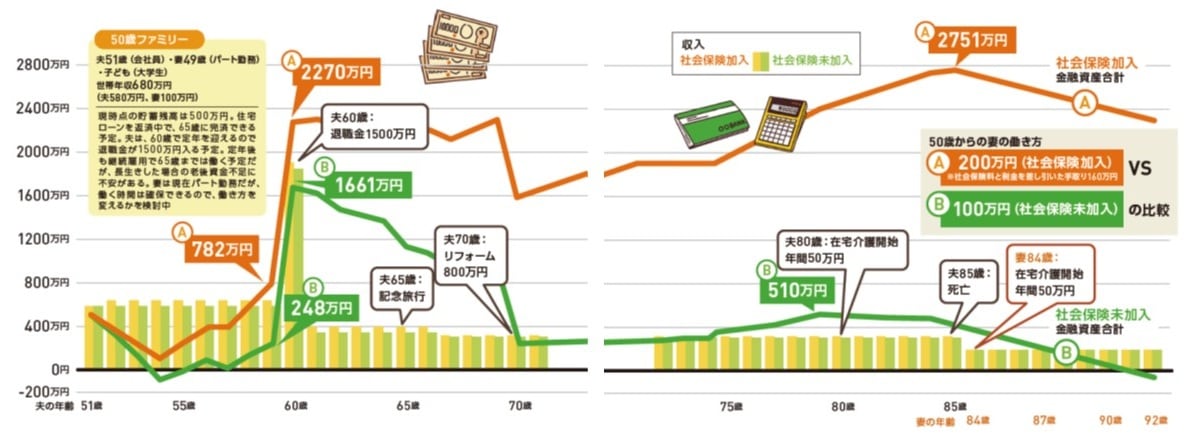

50代から妻が「扶養内での働き方」をやめると…

今回の年金改正で、短時間勤務の人も厚生年金に加入しやすくなり、保険料の負担はありますが、年金受給額の増額が可能になります。ここでは、妻が扶養内で働く場合と社会保険加入で働く場合では、家計にどのくらい差ができるかを試算しました。

[図表1]50歳の妻の働き方A:200万円(社会保険加入)VS.B:100万円(社会保険未加入)の比較 出典:『いちからわかる!定年前後のお金と手続き 得する働き方・暮らし方ガイド 2025-2026年最新版』(インプレス)より抜粋

世帯年収、貯蓄残高は図表1左上の通り。妻が50歳から15年間、社会保険に加入して年200万円で働いた場合(A)と100万円のままで働いた(B)で比較。また年間収支がプラスの場合、妻84歳までNISAで運用(年利3%)します。

その結果、夫が定年前の59歳時点でAの金融資産残高は782万円、Bは248万円と約3倍もの差が開きます。また、退職金が出る60歳時点でも約600万円も差がつきました。最終的に妻が92歳時点では、Aは2,292万円に対し、Bはマイナス42万円。つまり、Bの選択肢では、長生きリスクに対しやや不安が残る結果といえます。

Aの選択肢では、なぜ家計に余裕を残せたのでしょうか。1つ目は、世帯収入が60万円増えたこと。2つ目は、収支プラス分を多く投資に回せたこと。Bは1,000万円前後に対してAは2,000万円を運用して資産も増やせました。3つ目は、社会保険に加入し年金受給額を年15万円増やせたことも家計に余裕が生まれる要因となりました。

このように、50代からでも働き方を変えることで、老後破綻を防ぐ可能性が高くなることがわかります。