安定した分散投資先として豪州株に見直し余地

2025年の世界の金融市場は、トランプ政権による朝令暮改の政策がもたらす不確実性により、大きく揺れ動いています。こうした先行きの見えにくい市場環境の中、米国以外の安定した投資先を求める投資家の間で豪州株への関心が高まりつつあります。

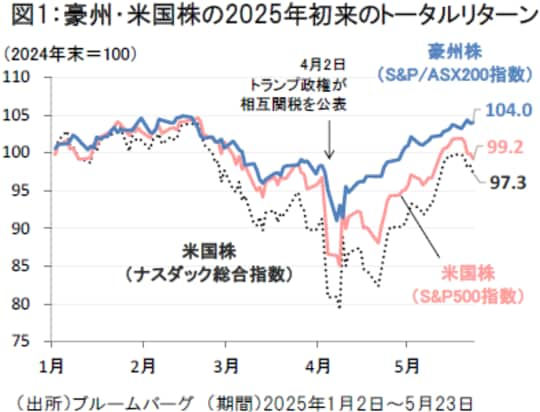

実際、2025年初来の豪州株のトータルリターンは、トランプ関税ショックによる米国株の変動の高まりと比較して、安定した回復基調を維持しています[図1]。

このような豪州株のパフォーマンスの安定を支えている要因として、以下に挙げられる「不安定な外部環境に対する豪州経済の3つの耐性」が考えられます。

【耐性①】 内需主導の豪州経済の安定性の高さ

第一に、内需主導の豪州経済の安定性の高さです。

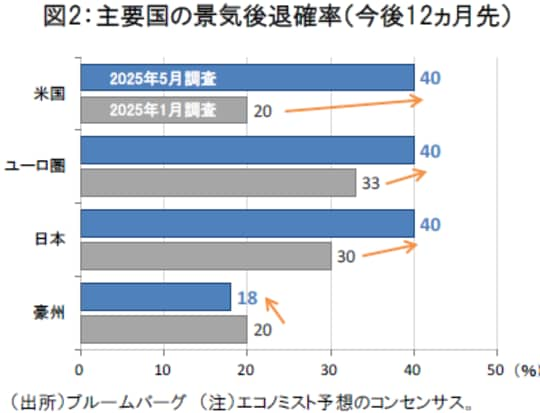

足元では世界的な貿易戦争への懸念から、米国や欧州での景気後退リスクへの警戒感が根強く残っています。米国の今後12ヵ月の景気後退確率の市場予想は40%と比較的高水準にあり、今後の通商交渉が難航する場合には、消費や投資の手控えにより景気後退リスクが再燃する可能性も残されているとみられます。

一方、豪州の景気後退確率の市場予想は、足元の世界経済の不透明な環境においても18%と相対的に低く、豪州経済が継続的なマイナス成長に転じる可能性は限定的との見方が市場の大勢となっています[図2]。

IMFは相対的に底堅い豪州景気の回復を予想

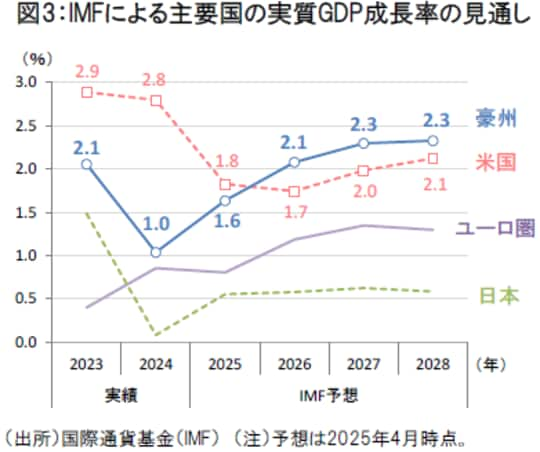

2025年4月に公表された国際通貨基金(IMF)の最新予測では、豪州の相対的に底堅い経済見通しが示されました。豪州の2025年の実質GDPは+1.6%と緩やかな伸びに留まるものの、2026年以降は米国を上回る2%台の安定した成長への回復が予想されています[図3]。

2025年から2026年に向けては、関税による貿易取引の分断が世界経済の成長を抑制するリスクがなお残されており、豪州のように内需主導の自律的な経済成長が可能な国に投資家の注目が向かいやすいと考えられます。

【耐性②】 豪州政府・中銀の政策発動余力の高さ

第二に、豪州政府・中銀の政策発動余力の高さが豪州の内需の回復を後押しする要因になりそうです。

まず、金融政策の面では、豪州準備銀行(RBA)は5月20日の理事会において今年2回目の利下げを決定しました(政策金利は3.85%へ0.25%ポイント引き下げ)。

RBAはハト派的な利下げを判断した要因として、国際情勢の悪化に伴う景気圧迫とインフレ上振れリスクの低下を挙げました。豪州の基調インフレ率は2025年1Qに前年比+2.9%へ低下しており、RBAでは2026年に向けてインフレ目標圏内での推移を予想しています[図4]