GDPNowは、2025年1~3月期のマイナス成長を予想

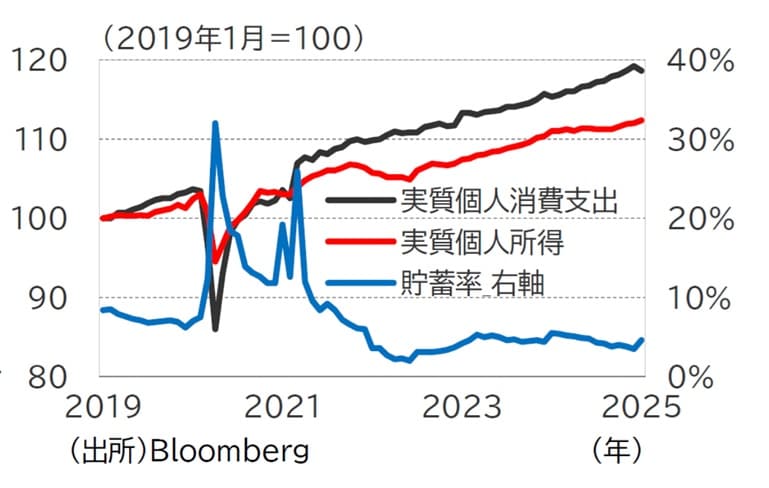

米商務省が公表した2025年1月の個人消費支出(価格変動の影響を除いた実質ベース) は前月比▲0.5%と、2024年12月(同+0.5%)、市場予想(同▲0.1%)をともに下回り、2024年1月以来のマイナスとなりました(図表1)。

内訳をみると、新車や中古車などの財に加え、娯楽サービスが下落するなど裁量的支出の減少が目立っています。

もっとも、1月の消費の下振れについては、小売売上高ですでに確認されているように、昨年末の年末商戦における需要の強さやトランプ政権による関税賦課前の駆け込み需要の反動に加え、1月の寒波、カリフォルニアの山火事が影響したとみられます。

1月の実質個人所得は前月比+0.3%(12月:同+0.1%)とプラスが継続しています。個人所得が増加する一方で、個人消費支出が減少したことで、フローの貯蓄率は12月の3.5%から1月に4.6%へ急上昇したものの、コロナ禍前の6~7%を下回る状況にあります。

貯蓄率が低水準にある背景のひとつに、高所得者が資産効果により貯蓄率を引き下げていることが挙げられます。足もとでは、金融市場が米景気減速への懸念を強めているものの、良好な雇用・所得環境を踏まえれば、現時点で個人消費が大崩れする可能性は低いとみています。

関税政策への懸念から消費者マインドが悪化している点は気がかりであるものの、個人消費は巡行速度に落ち着くと予想しています。

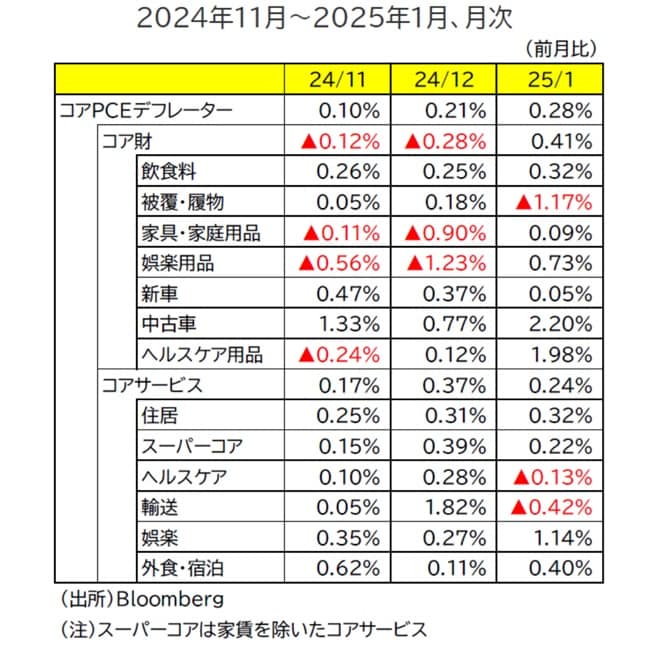

1月の食料品及びエネルギーを除いたコアPCE(個人消費支出)デフレーターは前年比+2.6%(12月:同+2.9%)、物価の瞬間風速を示す前月比では+0.28%(12月:+0.21%)とおおむね市場予想どおりの結果となりました(図表2)。

コアPCEデフレーター(前月比)の内訳では、懸念材料として、コア財が+0.41%と2023年1月以来の高い伸びとなったことです。コア財価格の上昇の大部分は、すでに公表された1月CPIの結果が示すとおり、中古車やヘルスケア用品などがけん引しました(図表3)。

こうした財価格の上昇は、ミシガン大学調査における消費者マインドの悪化や財支出の減少をもたらしていると考えられます。一方、コアサービスは+0.24%と12月(+0.37%)から上昇率が鈍化し、引き続き緩やかなディスインフレの進展を示しています。

家賃などの住居が+0.32%と高止まりしているものの、家賃を除いたスーパーコアは+0.22%と12月(+0.39%)から上昇率が大きく鈍化しています。

先行きについては、ベース効果もあり、コアPCEデフレーターは前年比で今後一段と鈍化することが見込まれるものの、関税の影響により高止まりする可能性があります。