同居家族だからこそ受けられる特例

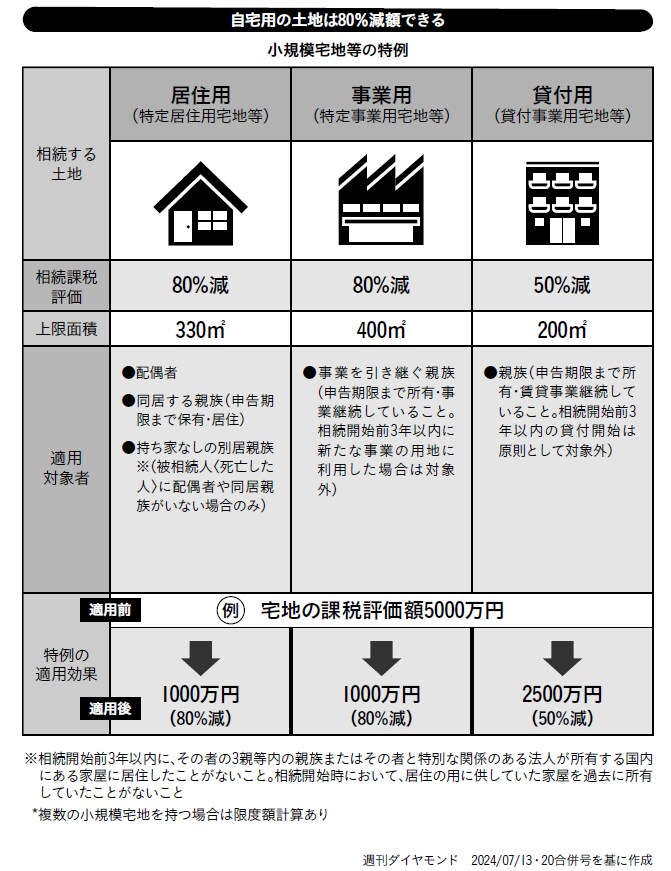

故人と相続人が自宅として居住していたり、事業を行っていたりした不動産の場合は、さらに小規模宅地等の特例(小規模宅地等についての相続税の課税価格の計算の特例)が適用される場合があります。この基準に当てはまる場合には、土地の評価額が最大で8割も減額されます。

元来は故人の生活を守るための仕組みですが、富裕層にとっても大きな節税効果を発揮するため、積極的に活用を検討していくべきです。ただし、近年は安易な節税を防ぐために適用条件は以前と比べて厳しくなっています。

小規模宅地等の特例の適用厳格化

家なき子特例の適用厳格化

「家なき子特例」は、被相続人の自宅に住んでいなかった相続人(つまり「家なき子」)でも一定の条件を満たす場合、相続税評価額の減額が認められる制度です。

2018年の法改正では、この特例に関する適用条件が厳しくなりました。相続開始前3年以内に、相続人やその配偶者が自宅を所有していないこと(同居していた場合は通常の居住用宅地の特例を適用できます)、相続した宅地が被相続人の自宅であったことなどの条件を満たすと、相続税評価額が大幅に減額されます。

貸付事業用宅地に関する適用厳格化

2021年は賃貸アパートや賃貸マンション、テナントビルなどの貸付事業用宅地に適用される特例の要件が見直され、貸付事業の範囲が限定されました。改正前は、相続開始時において「貸付事業」が行われている土地であれば小規模宅地等の特例が適用され、評価額を大幅に減額することができました。この「貸付事業」には賃貸アパートや賃貸マンションのほか、駐車場や貸倉庫なども含まれていました。

2021年の改正ではこの適用要件が厳格化され、相続開始直前の時点で「貸付事業」が継続的かつ安定的に行われていることが明確に求められるようになりました。以前は、事業としての活動実績が十分でない場合であってもこの特例を適用できるケースがありましたが、短期間だけなど形式的に貸付を行った土地に対してはこの特例が適用できなくなりました。

このように適用要件は厳格化しているものの、長期間にわたり故人と同居していたり、相続後に自宅を引き継ぐつもりで賃貸物件に住んでいたりする場合は、この小規模宅地等の特例の恩恵が受けられます。また、不動産投資でも相続以前から事業投資として適正に成り立っていれば問題なく適用を受けることができます。

所有する土地について大幅な減税を受けることができるこの制度は、計画的な相続対策を行うにあたりぜひとも活用したい制度です。自宅の土地(特定居住用宅地等)については330㎡まで、事業を営んでいた土地(特定事業用宅地等)については400㎡まで、不動産投資を行っていた土地(貸付事業用宅地等)は200㎡まで(減額率は50%)の制限はあるものの、この制度を活用することで非常に有利な相続を行うことができます。

鈴木 子音

株式会社有栖川アセットコンサルティング

代表取締役

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】