不動産は相続対策の本命である

遺されたご家族の生活や、一族で代々営む事業を維持するために相続税を少しでも抑えたいと考えるのであれば、相続財産の評価額そのものを減らすしかありません。評価額を減らす方法としてはいくつか考えられますが、最も大きく評価額の圧縮が期待できるのが不動産の活用です。

不動産は実際の資産価値よりも相続税評価額がかなり低く抑えられる傾向にあります。不動産の評価方法自体が時価よりも低く計算されやすいだけでなく、不動産を購入する際に借入をしていれば、その借入金が負債額として遺産総額から差し引かれるため、この2つの効果を併用することで評価額が大きく圧縮される構造になっているのです。

不動産の評価額が低くなる理由

相続財産としての不動産は、市場価格ではなく路線価や固定資産税評価額を基準にして計算されます。

土地の評価方法

路線価方式:路線価×面積×補正率

倍率方式:固定資産税評価額×倍率

※倍率方式は、路線価が設定されていない地域で使用される評価方法です。

建物の評価方法

一般的に、路線価は市場価格の約80%、固定資産税評価額は約70%を目安に設定されており、特に都心部において市場価格との乖離は広がっています。また、土地の相続税評価額は、その利用方法や契約関係などによってさまざまな減額が認められています。このため市場価格と比較して5~6割、極端な場合では7~8割ほど評価額が低くなる場合があるのです。

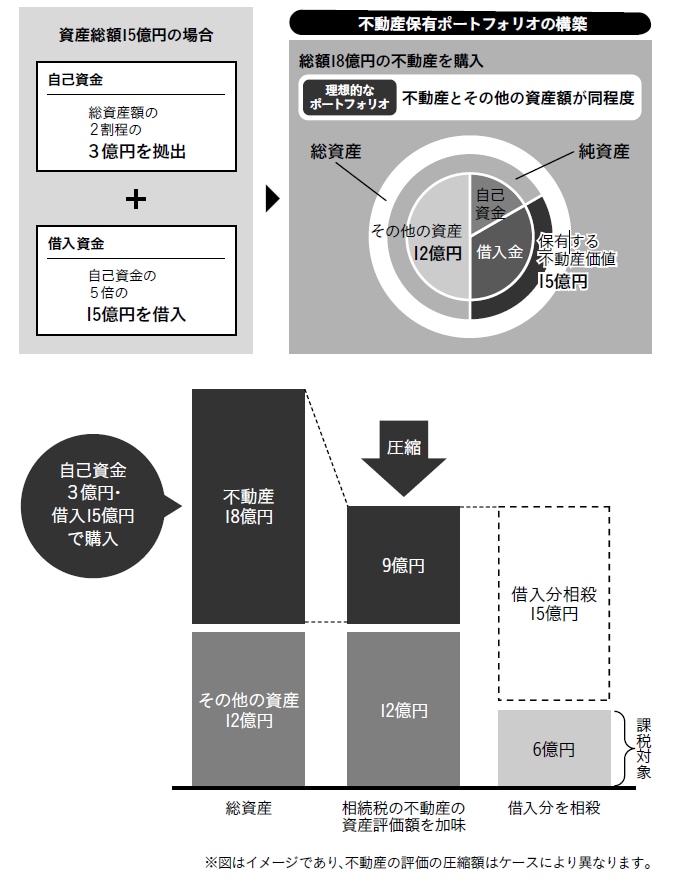

さらに、不動産を購入する際に借入を活用した場合、その圧縮効果はより大きなものになります。例えば、純資産15億円の人が自己資金3億円と借入金15億円を使って不動産を購入した場合、総資産額は27億円となります。この不動産を相続評価するにあたり、仮に評価額が5割に圧縮されたとすると、不動産の評価額は9億円になります。結果として、総資産額は21億円になります。

次に、純資産は総資産から負債である借入金を差し引いた額で計算されます。つまり、21億円から借入金の15億円を引くと、課税対象となる資産評価額は6億円となるのです。