関税政策に備え、企業活動の一部に駆け込み需要の動きも

全米供給管理協会(ISM)が公表した2025年1月のISM製造業景況指数は50.9と、2024年12月(49.2)、市場予想(50.0)をともに上回り、2022年10月以来となる中立水準の50(景気拡大・縮小の分かれ目)を回復しました(図表1)。

景気循環は足踏み状態が続いていたものの、ようやく本格的に持ち直しに向かい始めた可能性があります。

項目別では、新規受注指数(12月:52.1→1月:55.1)が上昇したほか、雇用(12月:45.4→1月:50.3)は8ヵ月ぶりに中立水準を回復しました(図表2)。

新規受注指数は、トランプ政権の下で想定される関税政策に備えた駆け込み需要が押し上げに寄与しているとみられ、2月以降に反動が出る可能性があります。在庫指数(12月:48.4→1月:45.9)をみても、在庫取り崩しの動きが出ており、駆け込み需要に対応した動きが発生したとみられます。

雇用指数の上昇については、駆け込み需要に対応した一時的な労働力の確保によるものなのか見極める必要があります。

1月のISM非製造業景況指数については52.8と、12月(54.0)、市場予想(54.0)をともに下回りました。高金利が継続するなか、2024年半ば頃から勢いが落ち着きつつあり、米経済が巡行速度の成長へ向かいつつあることを示唆しています。

項目別では、新規受注指数が51.3と関税発動前の駆け込み需要は見られず、12月(54.4)から低下しました。価格指数については11月の58.5から12月に64.4へ跳ね上がり、インフレ再燃懸念が高まっていたものの、1月に60.4へ巻き戻された格好となりました。

もっとも、トランプ政権下で想定される関税政策がインフレを再燃させるリスクには注意する必要があります。

1月のISM景況指数などを反映したGDPNow(※アトランタ連銀公表)の試算(2/5時点)によると、1-3月期の実質GDPは前期比年率+2.9%と、10-12月期(同+2.3%)から伸びを高めることが予想されています。

※アトランタ連邦準備銀行が、リアルタイムに米国の経済成長率を予測することを目的に公表している指標

米経済の底堅さを示す指標が相次ぐなか、最大の焦点は7日に公表される1月の雇用統計になります。先週は雇用統計の結果を予想する材料として、JOLTS(雇用動態調査、米労働省公表)などの経済指標が公表されました。

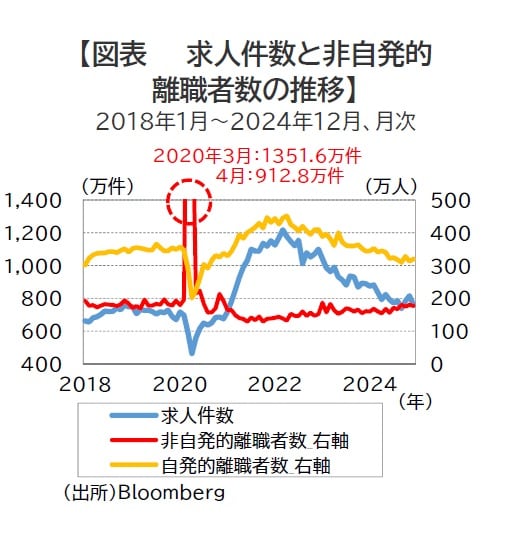

12月のJOLTSによると、求人件数は760.0万件と10月(783.9万件)、11月(815.6万件)に2ヵ月連続で増加した反動から減少に転じ、市場予想(800.0万件)を下回りました(図表3)。

離職者数のうち、非自発的離職者数は緩やかな増加傾向にあるものの、12月は177.1万人とコロナ禍前の水準(2019年12月:193.1万人)を依然下回っています。労働需要の緩和が緩やかに継続しているものの、レイオフに伴う失業は抑制されている状況が続いています。

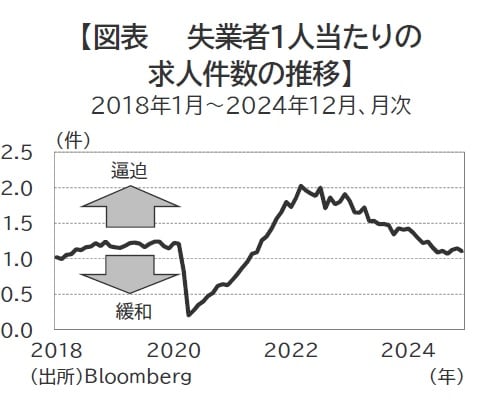

JOLTS及び雇用統計を用いて、パウエルFRB議長が労働市場の需給の尺度として重要視する「失業者1人当たりの求人件数」を計算すると、12月に1.10件(11月:1.15件)と均衡点とも言える1.0件に近づき、労働需給はおおむね安定した状況となっています(図表4)。

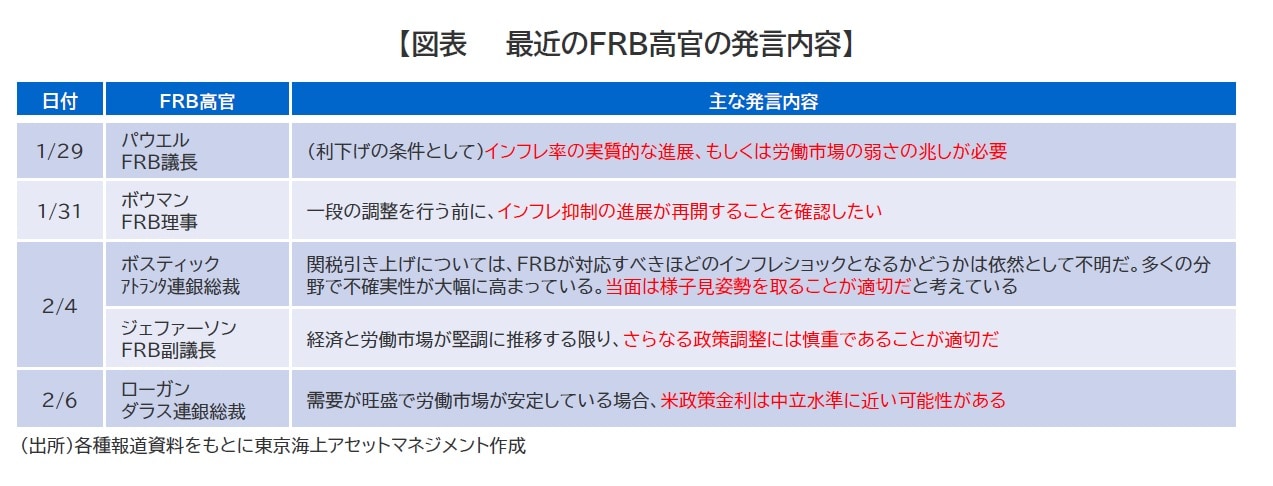

1月のFOMC後の記者会見でパウエルFRB議長は利下げの条件の一つとして、労働市場の弱さを挙げています。その後、FRB高官からも米経済の底堅さを示す経済指標や、米国の関税政策などによる経済・物価への影響を考慮して、利下げに慎重な発言が相次いでいるだけに(図表5)、1月の雇用統計が利下げの打ち止めを正当化する結果となるか注目されます。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…2月第1週の「米国経済」の動き』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】