ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

円滑に進めるための生前対策

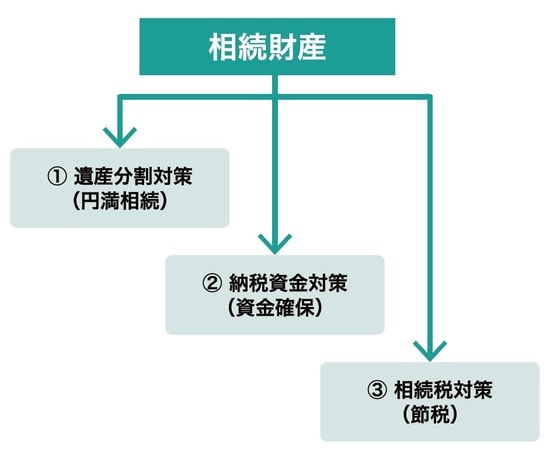

相続の生前対策には3本の柱があります。すなわち、①遺産分割対策、②納税資金対策、③相続税対策の3本です。対策を立案する際には、必ずこの順序で検討してもらいたいと思います。

■生前対策の3本柱

現実に発生した相続の結果を見ていると、生前における3本柱の対策がうまくいっていないケースが多いのです[図表1]。もちろん、3本柱の対策を忠実に順序どおり実行しようとしても、予測できないさまざまな問題が出てきます。したがって、発生する可能性のある問題点を事前に把握しておかなければなりません。

「順番」が重要となる理由

まず、保有する財産のほとんどが分割できないものであれば、遺産分割の問題が発生します。たとえば、自宅・賃貸不動産などの分割です。また、非上場株式も分割してしまうと支配権争いの問題が浮上してきます。

そして、遺産分割の争いを避けるために誰か1人に集中して相続しようとすれば、遺留分の侵害という問題が発生します。

しかし公平さを優先して不動産や株式を共有すれば、それによって一時的に問題を先送りすることはできますが、次の相続で一気に問題が顕在化することになります。

遺産分割でもめないためには、遺言書を作成して個々の財産を誰が承継するかを決めておくことです。

また財産の大部分が含み益のある土地や非上場株式であれば、容易に現金化することができず、それに伴う相続税の納税資金を準備することが難しくなってきます。仮に現金化できたとしても、売却に伴って所得税の負担が発生します。

遺産分割の方針が決まり、納税資金が確保されてからでないと相続税対策を立案することはできません。

以上のように、財産承継対策は、まず遺産分割と納税資金を考え、その次に相続税対策を考えるという順番で検討しなければならないのです。

生命保険はなぜ、相続対策に有効なのか?

相続対策の3本柱を同時に実施することができるのが生命保険です。生命保険には遺産分割対策として、死亡保険金の受取人を指定することができるメリットがあります。受取人を指定できますから、死亡保険金は受取人固有の財産となり、遺産分割協議の対象外とすることができます。

■生命保険の非課税枠を活用しない手はない

生命保険は相続対策の3本柱のすべてに効果があります。3本柱とは「遺産分割対策」「相続税対策」「納税資金対策」です。

不動産は長男が相続し、その代わりに次男は現金を手にするという場合、死亡保険金の受取人に指定することで、確実に現金を受け取ることができます。

また受取人を複数指定したり、途中で変更したりすることも可能です。また納税資金対策として、生命保険には相続発生時にすぐに現金化できるメリットがあります。相続が起こるとすぐに必要になるお金は相続税だけでなく、葬式費用や不動産の名義変更のための費用など多岐にわたります。

相続が開始すると被相続人の金融機関口座は凍結されますので、当面の資金繰りが問題となります。そこで、容易に現金を入手できる生命保険が役に立つのです。

金融商品への投資という観点からは、銀行預金が徐々に貯まっていくのに対して、生命保険は契約した瞬間に必要な金額が用意されるという特徴があります。この点も生命保険のメリットといえます。

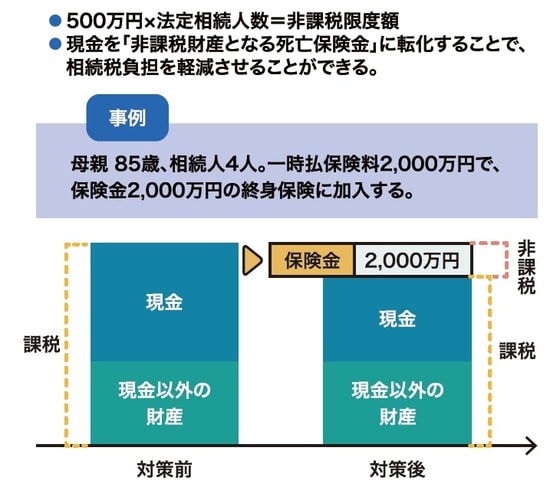

相続税対策としては、死亡保険金の非課税枠を活用して相続財産を減額できるメリットがあります。死亡保険金は、契約に基づいて、人の死亡により保険会社から受取人に支払われるものです。そのため、民法上の相続財産には含まれません。

しかし、相続に伴って発生することに変わりはありませんので、相続税法上、被相続人が保険料を負担していた保険は「みなし相続財産」として相続税の課税対象とされます。その際、「相続人の数×500万円」を非課税財産として控除することが認められています。多額の銀行預金残高を残して相続を迎えるくらいなら、生命保険の非課税枠を活用しない手はありません[図表2]。

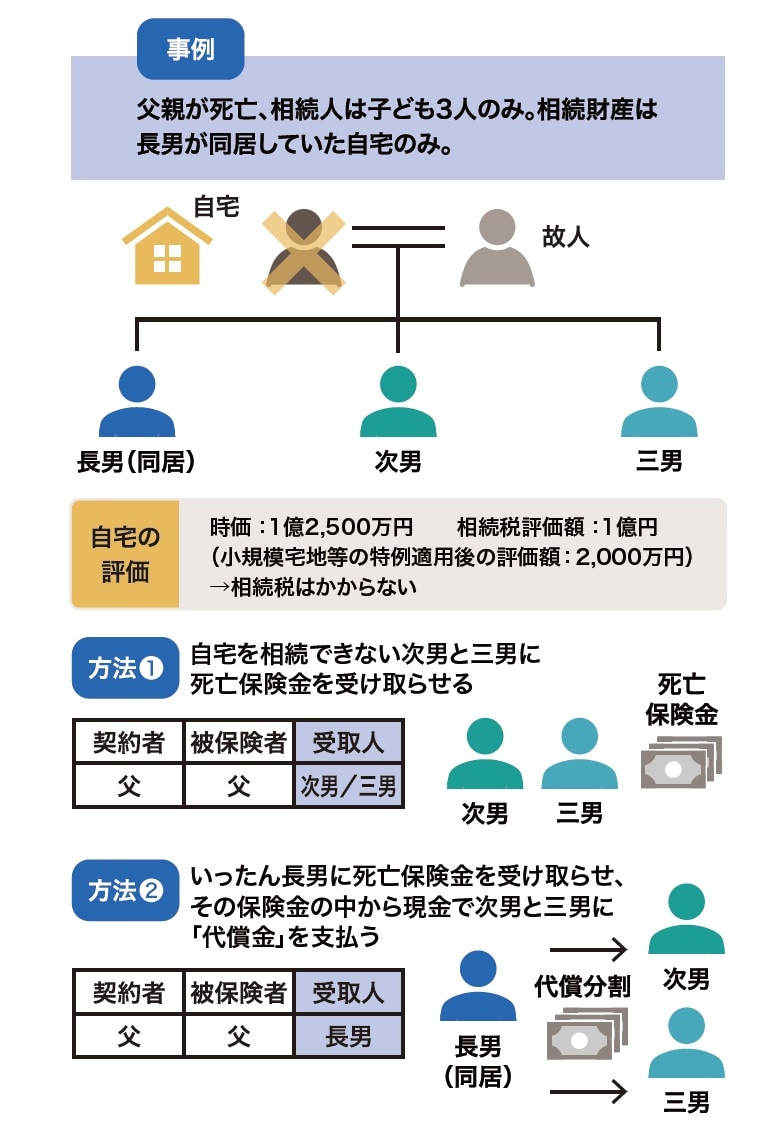

生命保険は「遺産分割」にも活用できる

死亡保険金は、保険契約で指定した受取人の固有の資産となります。そのため、相続人が相続放棄しても受け取ることができます。つまり、遺産分割を行わなくても確実に相続人のものになる強力な財産なのです。

たとえば、相続財産として預金1億円を長男、次男、三男の3人で相続するケースを考えましょう。この1億円をどのように分けるか、遺産分割協議によって決めなければなりません。しかし、同じ1億円であっても生命保険であれば、あらかじめ受取人を指定しておくことができるので、遺産分割協議は必要ないのです。

遺産分割で争いが起きそうな場合は、生命保険の活用を検討するとよいでしょう[図表3]。

「納税資金作り」は早めの試算が重要

相続税を納める際、相続人が取得する財産が事業用不動産や非上場株式などの換金性の低いものばかりであるときには、納税資金が問題になります。相続税を支払うためには、現金を用意しなければなりません。また他の相続人に対する代償分割の問題が生じ、そのための現金も必要になります。

それ故、早めに親から金融資産を贈与してもらう、不動産所有法人から給料を支払ってもらい現金を貯めておくなど、早めの納税資金対策が必要です。この点、納税資金対策として生命保険を活用することができます。

遺産分割協議が難航して相続発生時から10ヵ月以内に相続税を納めることができず、銀行預金口座が凍結されてしまったとしても、生命保険があれば問題ありません。死亡保険金を遺産分割の対象とする必要はなく、保険会社へ書類を提出すれば数日間で現金が支給され、葬儀費用や病院への支払いに充てることができるのです。

そして、死亡保険金は民法上は受取人の固有の財産とされるため、遺産分割協議の対象とはならないことから、遺留分減殺請求の対象ともならず、法定相続分にかかわらず受取人が現金を確実に取得することができます。

相続人がいくら相続税を支払わなければならないのか生前に試算しておき、そのために生命保険金がいくらになるのか、早い段階に計算しておくことが必要でしょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

『親まかせにしない相続対策 子どもが主役で成功する43のポイント ゴールドオンライン新書』

早めの行動がすべてを変える――遺される「子ども」が親と自分のためにできること

富裕層から絶大な信頼を寄せられる、相続専門税理士・公認会計士の岸田康雄氏が解説する「子ども」に必要な相続解説本、絶賛発売中!

★相続税の納税資金についてはこちらをチェック!

【プライベートバンカー(PB)試験対策】相続税の納税資金準備を解説!生命保険から自己株式取得まで!