海外証券投資における為替マネジメント

先に述べた通り、海外証券投資をする上では為替の変動は投資対象である株式、債券とともに重要な変動要因です。また、リターンの点では債券に対するインパクトの方が株式に対するよりも深刻です。この点を実際の円、USドルの変動と米国株式の代表的な指数であるS&P500指数とを対比してみましょう。

数値は1975年12月1日を100として基準化

為替レートは右軸、S&P500指数は左軸

図表1では、青線は円/USD為替レート、赤線は現地通貨ベースのS&P500指数、緑線は円ベースでのS&P500指数の推移です。全て1975年12月1日を100として基準化しています。S&P指数は現地通貨(USD)ベースでは、実に64倍になっています。一方、円ベースでは30倍です。USDの価値は0.47倍に減価しています。為替について何もしなければ手取りの円ベースのリターンは半減したということです。これが強い通貨から弱い通貨をベースとした国へ投資することのリスクです。

しかしながら2011年頃を境にして先述の通り円・USドル為替の趨勢が変化しています。ただし、このトレンドが今後数十年間の長期に亘って続くか否かはまだ予断を許せない状況であろうと思われます。

ファンド運用における為替リスクの考え方

前述した為替リスクに関する環境変化を踏まえ、筆者が運用する「オーケストラ ファンド」の運用事例をご紹介します(「オーケストラ ファンド」とは、世界中からファンドを厳選した国際分散投資を行うファンドです。基本、約7割を複数のオルタナティブ・ファンドに資産配分しており市場の下振れリスクの抑制を実現しています)。

本年8月、国内の政策金利は0.25%に引き上げられる一方、9月にはFRB(米連邦準備制度理事会)が0.5%の利下げを決定し7-9月は株式(特に日本株)、円・USドル為替は、大きく変動するなど荒れ模様となりましたが、世界債券、日本債券等の債券系インデックスは底堅く推移しました。特に日本債券はそもそも円建てであり、円ベースでは圧倒的に安定した価格推移となりました。

このような状況下、筆者が運用していますオーケストラ ファンドの主力であるオルタナティブ・ファンド群はドルベースでほぼ横ばいとなり、結果としてファンド全体のパフォーマンスは円高の影響を大きく受ける状況となりました。この四半期はバランス型ファンド全般の下落は比較的マイルドなものとなりましたが、その背景には日本債券の組み入れ比率が高いリスク抑制型ファンドが底堅く推移したと考えています。

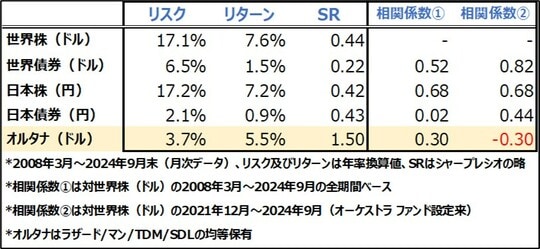

一方、当四半期に見られた現象は中長期の視点(2008年3月以降の約16年間)ではやや異なる様相となります。図表2の通り、世界債券、日本債券は市場混乱時(金融危機、コロナ危機等)には底堅い値動きとなる一方、肝心なリターンが低迷していることが分かります。

資産運用の目的は資産を増やす点にあり、相応にリターンを確保できなければ投資としては全く意味をなしません。その観点では、オルタナティブ・ファンドは過去16年強の期間において、「相応のリターン」と「危機時の粘り強さ」を程よくバランス出来ている様子が確認できます。

株式系インデックス(ここでは世界株/日本株)は魅力的なリターンを上げており、オルタナティブ・ファンドを上回る優れた結果を残していますが、その価格変動は激しく、市場危機時には3~5割の大きな下落を伴っています。だからこそ、これらの株式系インデックスに加えて、オルタナティブ・ファンドを上手にバランスさせポートフォリオ全体の価格変動が大きくなり過ぎないように留意することが、良好なパフォーマンスを実現する上では重要と考えています。

既述の通り、オーケストラ ファンドは(1)中長期視点でのリターンの確保、(2)危機時の粘り強さに特徴があり、中長期的には変動が小さく水準は低くても着実にリターンを上げる特性があります。ただし、(3)突発的な円高時の防御力、を含めた3点を完璧にバランスさせるのは難しく、どれかを優先すればどれかを諦めなければならないのが現実です。

オーケストラ ファンドに関しては、(1)と(2)の観点では非常に良好な結果を残していますが、(3)に関してはやや苦手としています。この(3)をどう考えるかは主観が入る部分ですが、短期はともかくとして、長期的視点ではあまり影響がないものと考えています。以下その背景をご説明します。

例えば、金融危機前後から2012年の3-4年間、または2015年以降の4-5年間において、各々3割近い円高局面となりましたが、この間のオルタナティブ・ファンドはドルベースにおいては年率5-6%程度の安定的なリターンを上げました。株式系インデックス(世界株/日本株)の年率7-8%程度のリターンには劣後しますが、対債券系インデックスとの比較でも明らかな優位性を発揮しており、オルタナティブ・ファンドが円高局面をある程度跳ね返す原動力になっていることが分かります(図表3)。

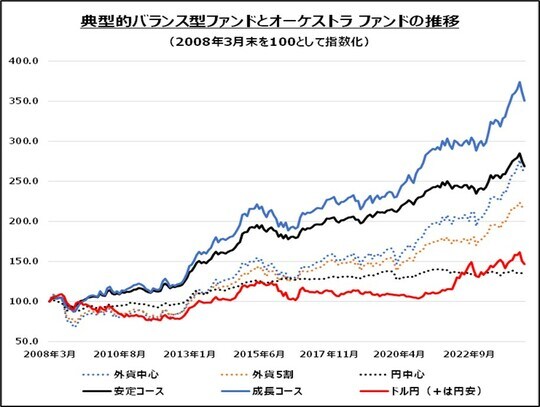

オーケストラ ファンドでは、為替相場の予想は困難と考えており、ポートフォリオを円に寄せる又はドルに寄せるといった両極端な投資は極力避けるべきものと考えています。故に安定コースで概ね5割前後、成長コースで同6割程度の外貨比率で固定する戦略を維持し、通貨分散という考え方を堅持しています。

その副作用として、短期的には円高の影響は多少なりとも受けるケースが発生しますが、世界株、オルタナティブ・ファンドといった外貨建て資産は中長期で優れたリターンを上げてきた実績があり、仮にある程度の期間にわたって円高が発生した場合でも、それを跳ね返す収益力を持っています。短い期間でなく、長い目線で見ればオルタナティブ・ファンドを組入れたファンドの優位性が確認できます(図表4)。

筆者が運用するオーケストラ ファンド(成長コース)は、図表4に対し、2008年3月から2024年9月末までで、リスク9.1%、リターン7.9%の実績でした(2008年3月~2021年11月のデータはシミュレーション)。為替の変動が及ぼす短期的なマイナスの影響については、ファンド設計の当初から意識していたところではありました。

一方で、長期的にはそのような変動要因も織り込んだ上で株式のリスクと同様にファンド全体の想定リスクの中に含めてきました。政策金利については、米国がピークから0.75%、日本がボトムから0.25%の引き上げが行われたところであり、来年にかけて両国の中央銀行のスタンスに変更はないと思われます。

連載してきましたこのシリーズの最後になりますが、通常のフォワードを用いてヘッジした場合、足下の短期金融市場において金利差とベーシスコストを加えると年率5%程度となり、オルタナティブ・ファンドの期待リターンと大差ない、大変高価な取引になります。ヘッジコストと期待リターン、ヘッジコストと(ヘッジ前後の)期待リスクとのトレードオフにはなるものの、当面、為替ヘッジを大きな比率で行える機会は少ないと考えています。

6回にわたりお読み頂き誠にありがとうございました。

※本稿のデータは過去の実績や結果であり、将来の動向やファンドの運用実績を示唆あるいは保証するものではありません。

本庄 正人

キャピタル アセットマネジメント株式会社 運用本部 副本部長

日本証券アナリスト協会検定会員

東京大学法学部卒業。みずほ(旧安田)信託銀行にて外国資産運用部長として運用業務を統括。企業の分析、ポートフォリオの計量的リスク管理能力を強化するため、外資との提携戦略を行う。ニューヨーク、ロンドンのアナリストグループの企業リサーチ活動を指揮する。スイスPBであるロンバード・オディエ・ダリエ・ヘンチ社の東京CIOを経て、カレラアセット・マネジメントで代表取締役社長。キャピタル アセットマネジメント株式会社ではオーケストラ ファンド(オルタナファンドや米国株ファンド等に投資するFoFs)を担当。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策