エネルギー・金融分野の規制緩和が注目される

年明けの次期トランプ政権の発足直後は、大統領権限で政策遂行が可能なエネルギーや金融の分野での規制緩和への注目が高まりやすいと考えられます。

エネルギー分野では、連邦政府の所有地での原油・天然ガスの採掘規制の緩和や、バイデン政権が凍結した液化天然ガス(LNG)の輸出認可の再開などがエネルギー産業の活性化に繋がると期待されています。

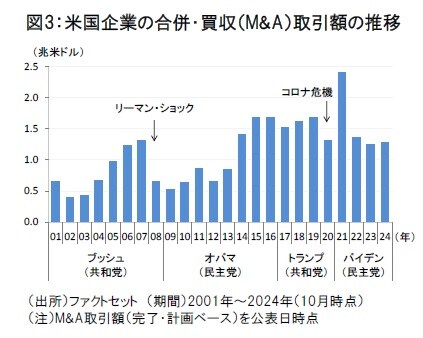

一方、金融分野では、大手銀行への資本規制緩和や、合併・買収(M&A)の認可規制の緩和などの面で、銀行業界が恩恵を受けるとの見方があります。バイデン政権下では米国企業をターゲットにしたM&A取引額は、コロナ危機後の2021年を除くと停滞が続いてきました(図3)。

トランプ政権はAI分野の規制緩和を打ち出すか

また、次期トランプ政権の政策では、人工知能(AI)分野の規制緩和策が打ち出されるかも焦点のひとつです。

トランプ陣営は、AI開発において安全性試験を義務付けているバイデン政権の大統領令を撤回する方針を示しているほか、選挙戦ではAIインフラ整備のためエネルギー容量を拡大させる必要性を示唆してきました(土地や電力使用の許可要件が緩和される可能性)。

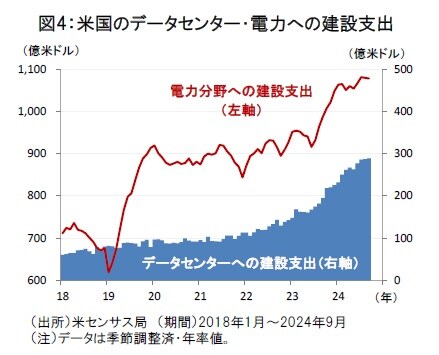

近年、米国ではデータセンターへの建設支出が急拡大しており、データセンターの電力需要の高まりは電力分野での投資拡大にも繋がりつつあります(図4)。

市場はトランプ政権下での金利上昇リスクを懸念

一方、足元の市場の懸念材料として、次期トランプ政権での財政赤字拡大による金利上昇リスクが挙げられます。

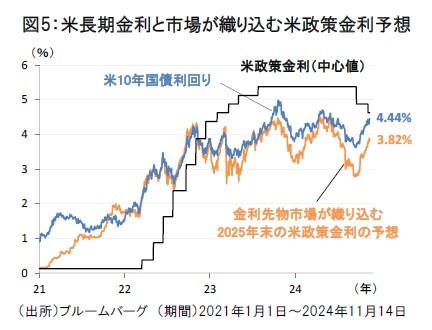

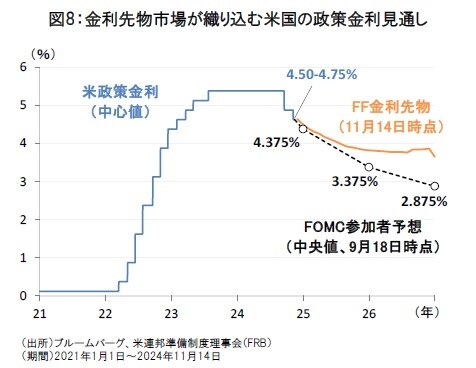

米大統領選挙後の11月7日の米連邦公開市場委員会(FOMC)では0.25%の利下げ継続が決定されたものの、債券市場では先行きの利下げ期待の後退から米10年国債利回りは4.4%台まで上昇しています(図5)。市場は9月のFOMCで示された軌道よりも緩やかなペースでの利下げを織り込み始めており、利下げの最終到達点の予想も3%台後半の水準に切り上がりつつあります(図8)。今後、12月17-18日のFOMCなどで示される米金融当局の利下げの方針に市場の注目が集まりそうです。

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

シニア リサーチアナリスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策