相続税額からの「控除」を活用

③未成年・障害者控除

黒「続いて、相続税額から控除するものについて2つ見ていきましょう。

【未成年者控除額】

(18-相続開始時の年齢 ※1年未満切捨)×10万円

まず未成年者控除ですが、相続する人が18歳未満の未成年者の場合に適用できます。

計算式は表示の通りで、たとえば相続人が8歳の場合だと、相続税額から(18-8)×10万円で100万円を引ける、ということになります」

――未成年が20歳から18歳に引き下がったので、計算のときに気をつける必要がありますね。

【障害者控除額】

(85-相続開始時の年齢 ※1年未満切捨)×10万円(特別障害者は20万円)

黒「次に障害者控除ですが、相続する人が85歳未満の障害者の場合に適用できます。計算式は表示の通りで、特別障害者の場合は10万円の部分を20万円として計算します」

――相続する人に未成年・障害者がいる場合は、忘れずに適用したいですね。

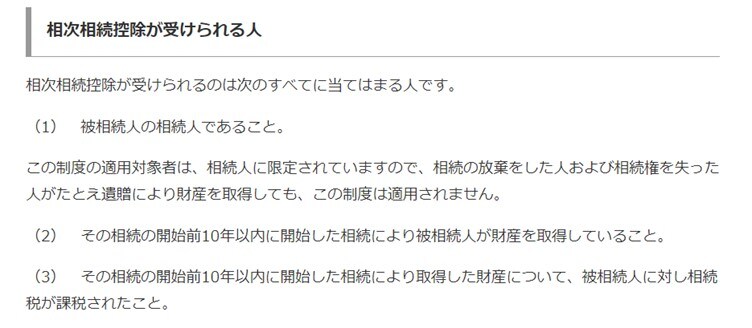

④相次相続控除

黒「4つ目は、相次相続控除です」

――「相次相続」って耳慣れない言葉ですが、どういう意味ですか。

黒「相次いでという言葉の通り、短い間に相続が重なることをいいます。これにより相続税の負担が重くなり、短期間で同じ財産に二重で課税されることになってしまいます。その負担を軽減するためにあるのが『相次相続控除』です。

簡単にいうと、1度目の相続で相続税を納めた人が10年以内に亡くなった場合に使えます。計算は複雑なので今回は割愛しますが、1回目の相続税が多く、1回目と2回目の相続が短いほど控除額が大きいです。相次相続控除を適用したい場合は、税理士に相談することをおすすめします」

⑤贈与税額控除

黒「最後は、贈与税額控除です。こちらは、同じ財産に対して、相続税と贈与税の二重課税がないように作られている仕組みになっています」

――二重課税は嫌ですね。どんな場合に二重課税になってしまう可能性があるんでしょうか。

黒「生前贈与についての説明は長くなるため今回は割愛しますが、

・生前贈与加算の対象となった暦年贈与がある場合

・相続時精算課税制度で納めた贈与税がある場合

に適用できます。贈与税額控除は相続税額から直接引くので、納める税額が大きく変わってきます。該当する場合はこの制度をしっかりと理解しておきましょう」

――これは知らないともったいないですね。ありがとうございました。

<<社長の資産防衛チャンネル【税理士&経営者】の全編動画はコチラ>>

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

税理士法人グランサーズの新進気鋭の税理士が解説

個人・法人の税金対策セミナー>>online

マイクロ法人、中古太陽光、海外移住etc.

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】