大統領選は接戦も、短期的には下押し材料とはならない

――米国の大統領選は大接戦となっています。市場にとっては、かく乱材料となる可能性はありますか?

荒磯「米国大統領選では、大統領が誰になるかということと、同時に実施される連邦議会選挙で共和党と民主党のどちらが多く議席を獲得するかという2つの組み合わせが非常に重要です。

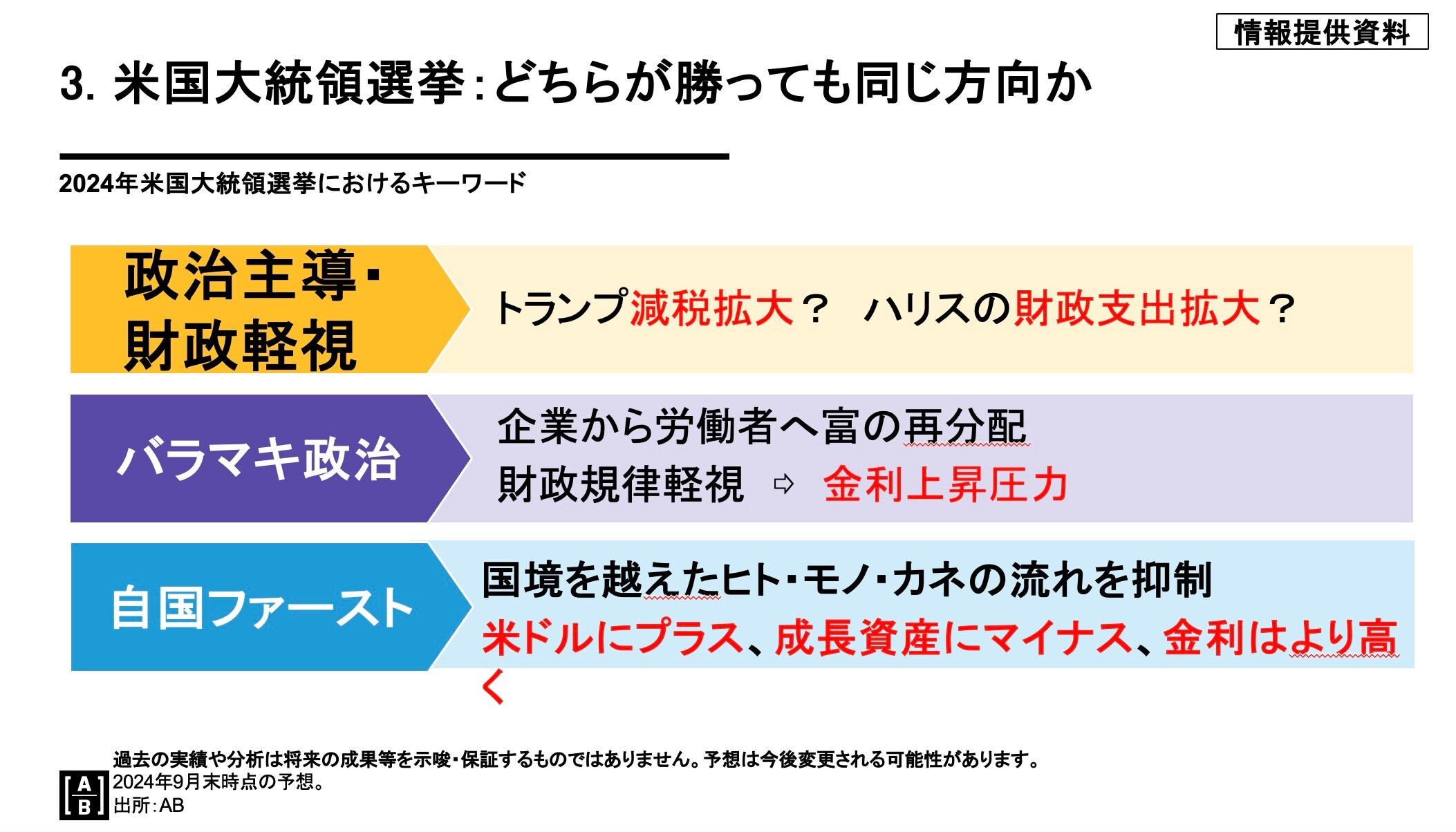

今回の大統領選の特徴の1つは、両候補の主張について“政治主導”“バラマキ政治”“自国ファースト”といった共通点があること(図表3)。財政では、トランプ氏が“減税の拡大”、ハリス氏が“財政出動の拡大”と、いずれも政府支出の増大が予想されます。

こうした景気刺激策は、長期的に見れば金利の上昇につながると考えられますが、即座にマーケットを下押すような材料ではないと考えます」

[図表3]2024年米国大統領選挙におけるキーワード 過去の実績や分析は将来の成果等を示唆・保証するものではありません。予想は今後変更される可能性があります。

2024年9月末時点の予想。

出所:AB

2024年9月末時点の予想。

出所:AB

――1ドル160円から大幅な円高に転じた“日銀ショック”は記憶に新しいところです。今度のドル円相場は、再び円安基調に戻るとみるべきでしょうか、それともまだ円は上がりそうでしょうか?

荒磯「日米の金利差と為替の動きを見ると、直近では、米国の利下げと日銀の利上げによって日米金利差が縮小し、為替もこれに反応して円高方向に動きました。日米の金利差が為替をきれいに説明しているといえるでしょう。

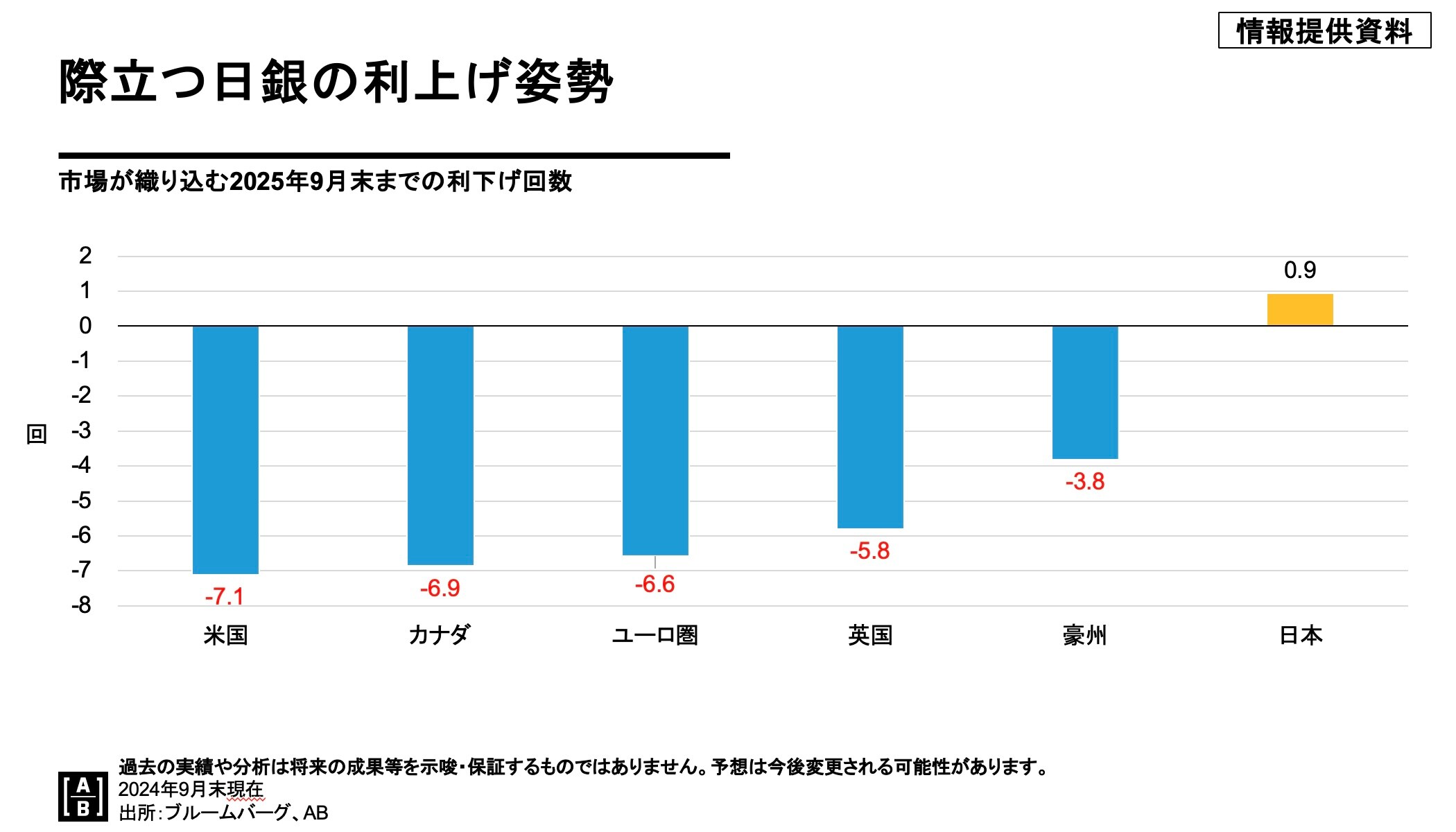

将来を見据えると、向こう1年間の米国、カナダ、ユーロ圏、英国、欧州および日本の利上げ・利下げの織り込みについては、日本を除くすべての国で利下げが予想されています(図表4)。

しかし、米国は7回の利下げが見込まれていますが、景気が悪化しなければ金利を据え置く可能性もあり、日米の金利差が縮小していくというストーリーには少し限界が出てくるのではないかと感じています。

市場の予想ほど日米金利差が縮小しないとなると、円の買い戻しもまた進みにくいと考えています」

[図表4]市場が織り込む2025年9月までの利下げ回数 過去の実績や分析は将来の成果等を示唆・保証するものではありません。予想は今後変更される可能性があります。

2024年9月末現在

出所:ブルームバーグ、AB

2024年9月末現在

出所:ブルームバーグ、AB