米国、4年半ぶりの利下げ…大統領選を控え、今後の展開は

――2024年下半期は波乱含みの相場展開になるなか、米国が利下げに踏み切りました。2024年11月5日に投開票される米国大統領選も市場の注目を集めています。利下げ後の金融市場についてどう見ていますか?

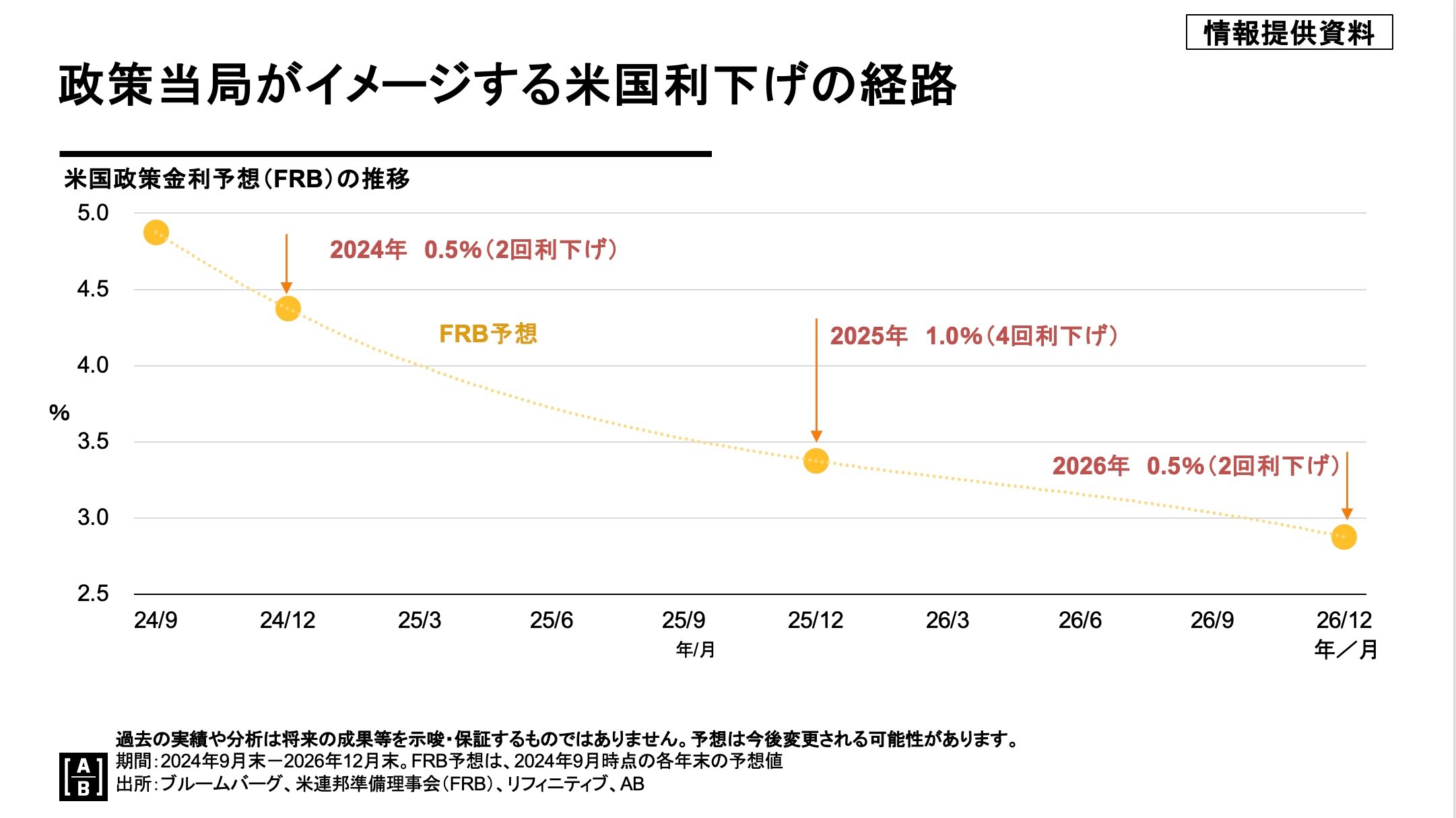

荒磯「足元の状況を見る限り、順調だととらえています。FRB(Federal Reserve Board・米連邦準備制度理事会)が2024年9月18日に決定した利下げは、1年2ヵ月ぶりの実施となり、しかも利下げ幅は0.5%という異例のスタートにも思えます。

ただ、FRBによる向こう2年程度の米国政策金利を示したグラフ(図表1)を見ると、2024年にあと2回、2025年が4回、2026年が2回のペースを予想しており、四半期に1回程度の緩やかなペースであることがうかがえます。

もし、米国景気への不安が強ければ、このような悠長なプランを示すはずがありません。また、FRBが想定外の事態への対応にも言及したことで、マーケットには景気の先行きへの安心感が広がったと考えています」

期間:2024年9月末~2026年12月末。2024年9月時点の各年末の予想値。

出所:ブルームバーグ、米連邦準備理事会(FRB)、リフィニティブ、AB

――最近では、雇用統計への市場の反応が大きいようです。「ソフトランディング(=景気減速)」、「ハードランディング(=景気後退)」といった面では、米国経済の着地点についてどう見るべきでしょうか。

荒磯「インフレが常識的な水準に落ち着いてきたことで、消費マインドが下支えられやすい環境にあるようです。私は、順調な景気がこのまま続く“ノーランディング”さえあるのではないかと考えています。

米国GDPの3分の2は“消費”が支えています。人々の消費は、雇用収入があるか否かに関係しています。過去のリセッション時の「非農業部門雇用者数(6ヵ月変化)」推移(図表2)を見ると、いずれも雇用者数は下がっていましたが、足元の雇用者数は増加しています。

つまり、景気が急減速するような芽は見つけにくいということです」

期間:1980~2024年。2024年は7月まで。

出所:LSEGデータストリーム