2024年10月のアジア・マーケット・マンスリー(後半)はコチラ>>

アジア:マーケット動向

⇒【株式】まちまち、【通貨】上昇、【債券】概ね金利低下

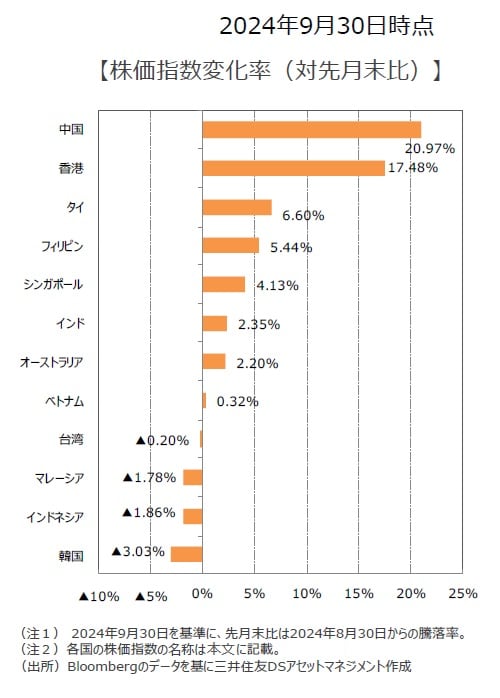

【株式市場】

◆中国やタイなどが上昇する一方、韓国などが下落

中国は、中国人民銀行(中央銀行)が銀行の預金準備率や主要政策金利を引き下げたことなどから大幅上昇。低迷する不動産市場を受け、既存の住宅ローンの借り入れ金利の引き下げや、住宅購入に関する規制緩和策を示したことも好感された。また、新政府による景気刺激策への期待からタイが堅調だったほか、8月の消費者物価指数(CPI)が市場予想を下回ったことや、中央銀行が預金準備率の引き下げを発表したフィリピンなどが上昇。一方、従業員を大幅に削減すると報道された大手電子機器メーカーの株価が軟調だった韓国が下落。月中に史上最高値を更新した後、利食い売りに押されてインドネシアも軟調。

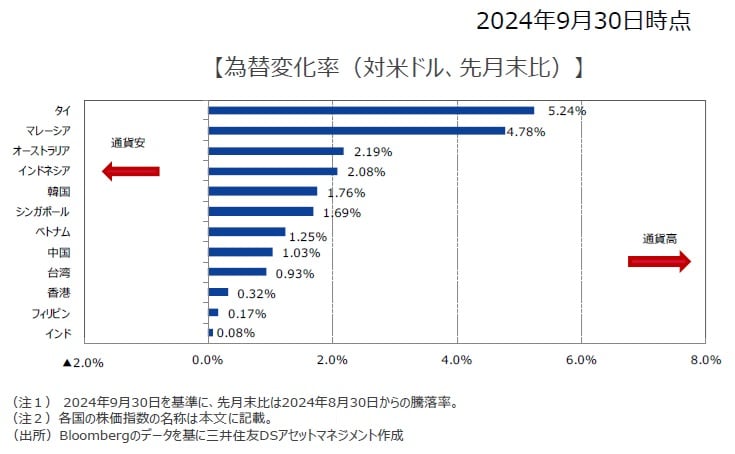

【通貨(対米ドル)】

◆上昇

米ドル下落が9月も続いたことを受けて、多くのアジア通貨が米ドルに対して上昇した。タイではペートンタン政権の発足を受けて海外から株式市場に資本流入ペースが加速し、通関貿易収支が8月に黒字に転じたタイバーツが最も上昇した。一方、景気堅調で貿易収支赤字が拡大しやすいインドルピーは下落した。

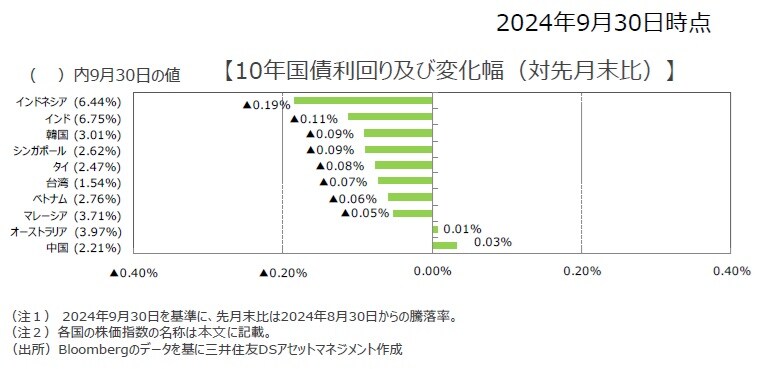

【債券(国債)市場】

◆多くの市場で金利低下

アジア国債利回りは欧米金利とも連動し一部の市場を除き低下した。インドネシアでは景気下支えを意図した利下げが実施され長期金利低下につながった。オーストラリアでは政策金利が据え置かれたが、近い将来の利下げも想定しない中銀スタンスも確認された。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみ合いへ、人民元は安定へ、金利はもみ合いへ

【株式市場】

◆中国政府による政策支援により大幅上昇

中国人民銀行が銀行の預金準備率や主要政策金利を引き下げたことが好感されたようだ。また低迷する不動産市場を受け、既存の住宅ローンの借り入れ金利の引き下げや、住宅購入に関する規制緩和策を示したことも指数の押し上げ要因となったとみる。これらに加え、株式市場を支援する目的で、株式安定化基金の創設などの流動性供給方針を示したことも好感されたとみる。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待される企業に着目し、ツーリズムや高齢化関連、環境関連や工場自動化などが長期目線では有望視できそうだ。

【為替・債券(国債)市場】

◆人民元は安定へ

9月下旬以降、米ドルが反発したことで、オフショアでは人民元の対米ドルレートは下落した(オンショアは国慶節休暇で休場)。米国で年内追加利下げ観測が残っていることから米ドルは緩やかに下落するとみられ、人民元の対米ドルレートには上昇余地がある。一方、政府は元高の行き過ぎも警戒しており、必要に応じて元売り介入などを行い、元安定に努めるだろう。米ドルや原油価格が予想外に強含む場合には、元安リスクに留意したい。

◆債券利回りはもみ合いの展開

中国では、月前半は人民銀行の金融緩和的な姿勢や軟調な中国景気に焦点が当たる中、利回りに低下圧力がかかった。一方、後半には政府が景気刺激策を発表し、財政拡大期待を背景に利回りには上昇圧力がかかり、利回りは前月から概ね横ばいとなった。目先は、具体的な景気刺激策の内容と規模に焦点が当たることによるリスクセンチメントの改善が利回りの上昇圧力となるものの、景気回復の鈍さとともに緩和的な金融政策の継続に変化はないことから、中国国債利回りはもみ合いの展開を予想する。

中国<マクロ経済動向>

⇒政府が景気支援に前進

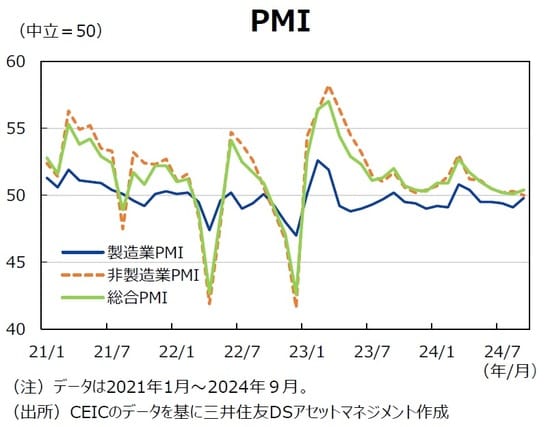

◆弱い需要が続く

9月の製造業購買担当者景気指数(PMI)は5ヵ月連続で50割れとなった。需要不足が続いており、需要の代理変数である「新規受注」は5ヵ月連続で50割れとなった。需要低迷を受けてサービス業PMIは2023年12月以来の50割れとなり、非製造業PMIは50.0へ低下した。

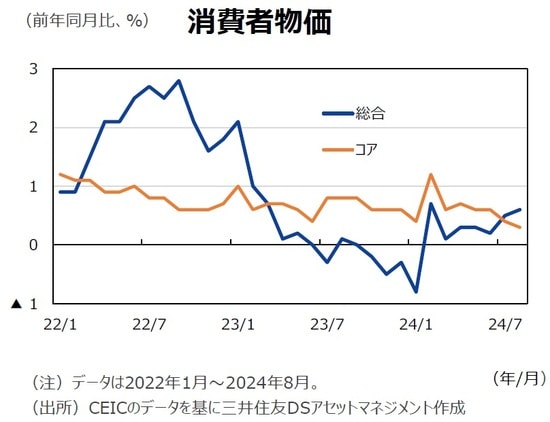

◆低インフレが続く

8月の消費者物価は前年同月比+0.6%と、大雨など悪天候による食料品インフレの加速を受けて、7月からやや加速した。一方、コアインフレ率は同+0.3%と、7月の同+0.4%から鈍化した。食料品インフレの加速は供給面による一時的な要因が背景とみるが、コアインフレの鈍化は需要不足という需要面の構造的な要因を背景にしていると考える。9月も悪天候による食料品インフレの加速は続きそうであるが、コアインフレは下振れリスクに直面しているとみる。

◆政府が景気支援策を強化

国務院(政府)は9月24日記者会見を行い、中国人民銀行の潘功勝総裁など金融規制当局のトップが出席し、金融緩和を中心とした景気支援策を発表した。具体的には、政策金利の引き下げ(0.2ポイント)、中期貸出ファシリティ(MLF)金利の引き下げ(0.3ポイント)、預金準備率の引き下げ(0.5ポイント)、既存住宅ローン金利の引き下げ(0.5ポイント)、中古住宅の頭金比率の引き下げ(0.1ポイント)、株式市場・不動産市場双方への流動性供与などである。その後、党指導部は9月26日、党中央政治局会議を開催し、9月の会議には珍しく経済問題について議論した。同会議は景気下振れリスクを認識した上で、金融・財政政策を強化する必要性を主張しており、景気支援の姿勢は明確に強化された。同日、ロイターは、財政部が年内に消費刺激、地方政府の債務問題取り組みのために2兆元の特別国債の発行を検討とのニュースを報道したが、政府からは正式な発表はなく、現時点では財政政策は既存の枠組みで考慮する必要があり、成長率押し上げに関する明確な証拠はない。

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国株は大幅上昇 アジア・マーケット動向の振り返りと見通し【解説:三井住友DSアセットマネジメント】』を参照)。