暦年贈与財産の「加算7年」が選択の目安に

暦年課税制度なのかそれとも相続時精算課税制度を選ぶべきなのか、どちらを選択すればいいかわからないという人もおられるでしょう。

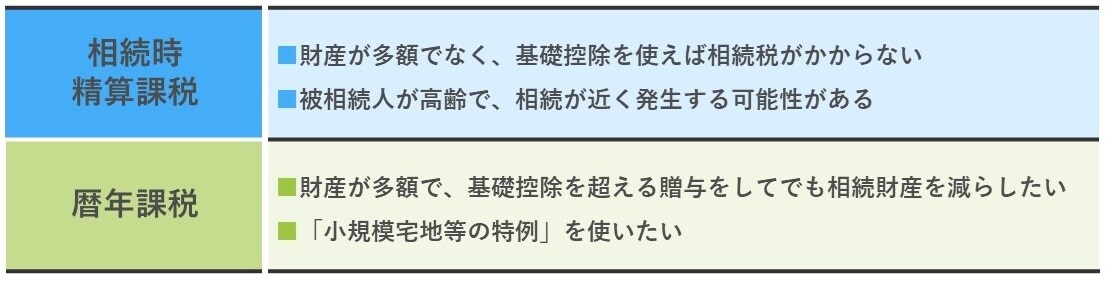

たとえば、90歳を超えるような母親がおられて、銀行預金をたくさん持っているとします。こういうケースであると、相続時精算課税制度のほうがいいでしょう。

暦年課税制度ですと、死亡前3年から7年間の贈与財産が相続財産に加算されることになりますが、相続時精算課税制度であれば110万円を贈与した人がいつ死亡しても相続財産に加算されることはありません。高齢で、相続が近い将来に発生する可能性がある方は、相続時精算課税制度が有効です。銀行預金などは、どんどん贈与しておくべきでしょう。

一方、被相続人が元気で7年を超えて生きる可能性がある場合は、暦年課税制度が選択肢となります。とくに富裕層の間では、年110万円を超える金額を長期間贈与することで相続財産が大きく減り、贈与税と相続税の合計が贈与をしなかった場合の相続税額より少なくなる可能性があります。相続時精算課税制度で基礎控除額を超える贈与分は、特別控除の枠に入り、相続財産に加算されるため、節税の余地が限られるのです。

注意していただきたいのですが、相続時精算課税制度で自宅を贈与すると、相続の際に自宅の土地の評価額を80%減らす「小規模宅地等の特例」が使えなくなります。この特例を利用するなら、暦年課税制度を検討しましょう。

一般家庭の相続の場合は?…よくあるケースからシミュレート

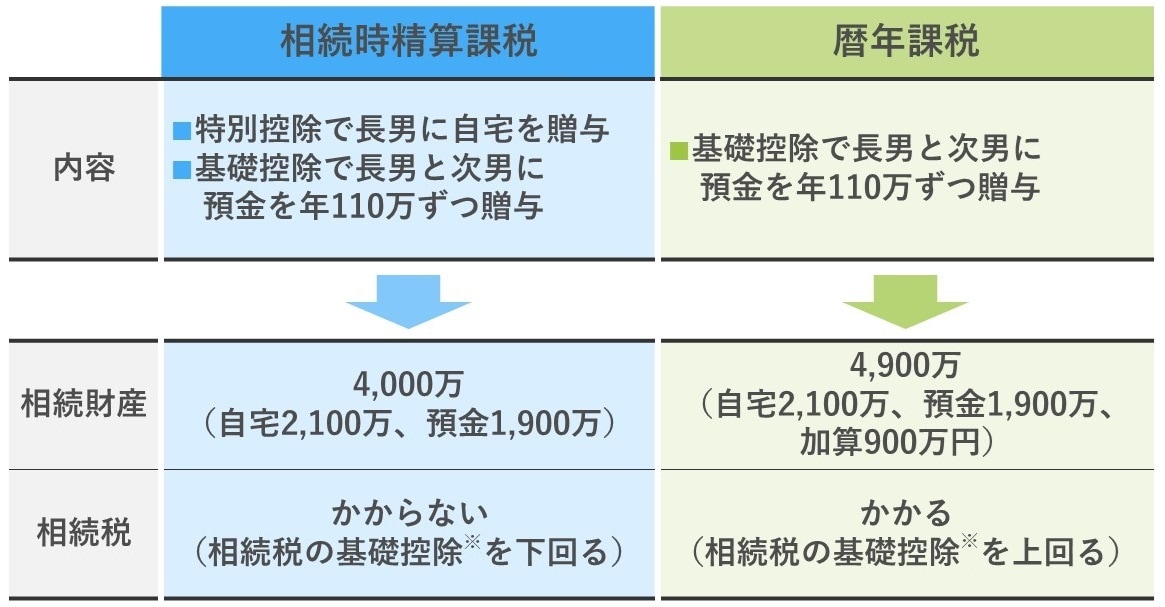

いわゆる中流層のケースを、相続時精算課税を選んだ場合の相続税と、暦年課税を選んだ場合の相続税について、下記の例からそれぞれシミュレーションしてみましょう。

母親の財産:自宅2,100万円+預金3,000万円

相続人 :長男・次男…いずれも別居で持ち家あり

相続時精算課税制度を選んだ場合の相続税

まず、2,500万円の特別控除で長男に自宅を贈与し、基礎控除で長男と次男に預金を年110万円ずつ贈与します。2024年から母が亡くなる2028年まで5年間続けたとすると、相続財産は4,000万円で相続税の基礎控除を下回ります。

暦年課税を選んだ場合の相続税

暦年課税を選んだ場合ですが、基礎控除で長男と次男に預金を年110万円ずつ贈与すると、相続財産は自宅と預金のほか、死亡前3年間以外の2年分から200万円(100万円×2人)を差し引いた加算額900万円の計4,900万円。基礎控除を上回り、相続税が発生します。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★相続時精算課税についてはこちらをチェック

相続時精算課税は相続税の前払い。その仕組みをしっかり理解して有利な手続きをしましょう。

★非課税贈与についてはこちらをチェック

【相続時精算課税贈与】2500万円まで非課税の贈与をわかりやすく解説!相続税と贈与税の一体化が進む!【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】