贈与税の課税方法①…暦年課税制度

暦年課税制度は、その年の1月1日から12月31日までの1年間の受け取った財産の合計額に対して、受贈者ごとに課税されます。この1年間を暦年と呼び、該当期間の贈与に対する課税には、110万円の基礎控除額が設けられています。

贈与税は、贈与を受けた側にかかるのがポイントです。贈与者が相続税対策をしたいのであれば、複数の人に対して贈与することで、毎年110万円以上の贈与を非課税ですることができます。

たとえば、子どもが3人いるとします。父親が子ども3人に対して、それぞれ110万円ずつの贈与をしても、贈与税はかかりません。

一方で、贈与を受ける側が、複数の者から贈与を受けた結果、非課税枠以上の贈与を受けると贈与税がかかってしまいます。

たとえば、子どもが両親それぞれから110万円ずつの贈与を受けると、それぞれの贈与について非課税枠があるわけではなく、合計額220万円の贈与を受けたことになり、贈与税がかかってしまうので、注意が必要です。

◆相続財産の加算期間が3年から7年に

また、相続発生の直前に贈与した場合、その贈与財産が相続財産に加算されることになります。これまでは死亡前3年間でしたが、2024年からはその期間が長くなりました。

相続発生日が2024年1月から2026年12月末までなら、従来通り3年間の贈与財産ですみます。しかし、2027年1月から2030年12月末の場合と2024年1月から死亡日までの期間の場合、3年間以上の加算年数となります。そして2031年1月以降になりますと、死亡前7年間の贈与財産が相続財産に加算されます。

◆暦年課税制度の計算方法

暦年課税の計算方法について見ていきます。

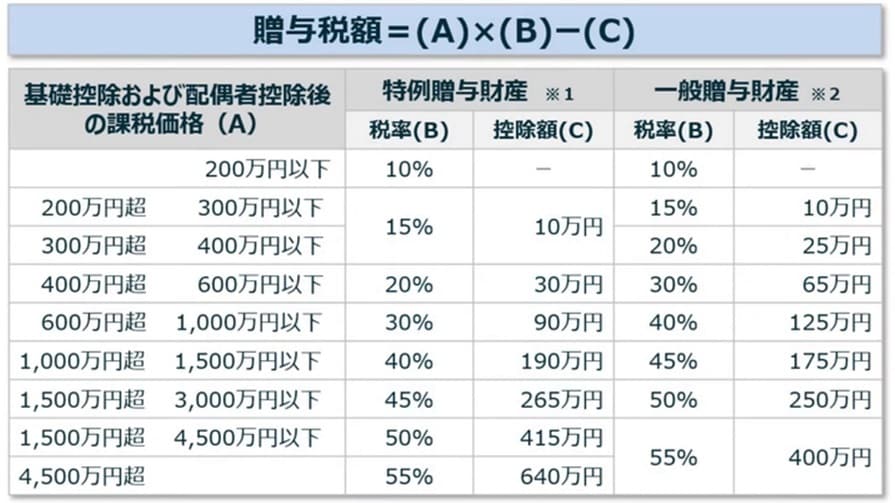

贈与税は、課税価格からこの110万円を控除した金額に対して、こちらの図表2の税率を乗じて計算されます。

贈与財産の課税価格が110万円以下であれば、贈与税は課されず、申告も不要です。

贈与税の税率は、図表1の通り累進課税になっています。

ただし、その累進度は相続税よりも高く設定されています。特例贈与財産と一般贈与財産に分かれていますが、特例贈与財産とは、祖父母やお父さん・お母さんから、18歳以上の子どもや孫が受け取った財産のことをいい、税負担が少しだけ軽くなっています。それ以外は一般贈与財産です。

贈与税の課税方法②…相続時精算課税制度

相続時精算課税制度とは、贈与した時点の課税を、将来相続が発生するときまで先延ばしにする制度です。先延ばしにした分は、将来の相続税の計算に反映されます。

60歳以上の親から18歳以上の子どもまたは孫への贈与について、生前は累計2,500万円まで贈与税が課税されません。2,500万円を超えた部分については、前払いとして20%の贈与税が課税され、その贈与者が亡くなった場合には、その贈与財産の贈与時の価額と相続財産の価額を合算して、相続税として精算(納付した贈与税額については相続税額から控除)されることになります。

その贈与者が亡くなった場合には、その贈与財産の贈与時の価額と相続財産の価額を合算して、相続税として精算(納付した贈与税額については相続税額から控除)されることになります。

◆非課税枠新設で節税効果あり

相続時精算課税制度は、相続が発生すると贈与財産が相続財産に加算されることになり、結果的に相続税が課されることになります。基本的に相続税の節税効果はありませんが、2024年に110万円の基礎控除、すなわち非課税枠が新たに設けられ、その分の節税効果があります。

毎年贈与を続けると、たくさんの非課税枠が使えて有利な制度になりました。この110万円は、将来の相続財産に加算されません。また、110万円以内の贈与であれば、申告する必要もありません。

(注)24年1月1日以降の贈与が対象

上記の説明から、相続時精算課税制度の使い勝手がよさそうな印象を受けるかもしれませんが、注意点もあります。いったん相続時精算課税制度を選ぶと、その後に同じ人から暦年課税による贈与を受けることができなくなるのです。

◆相続時精算課税制度のメリット

生前贈与の対象となる財産、たとえば非上場株式であれば、その株価を贈与時の評価額に固定することができますので、株価上昇時には税負担の増加をストップさせることが可能です。相続発生後には、贈与時点の評価額が加算されますので、贈与時から相続発生時までに評価額が上がったとしても相続税額に影響しません。これが相続時精算課税制度の最も大きなメリットといえるでしょう。

また、賃貸不動産のように家賃収入が入ってくるものについてもメリットがあります。すなわち、贈与を受けた子どもたちや孫世代に将来の収益力アップにつながる可能性があり、また家賃収入を受け取ることによって納税資金を準備することが可能となり、株式と同様の効果を得ることができます。

◆注意点は2,500万円の控除額は課税繰り延べにすぎないこと

相続時精算課税制度の注意点は、相続時には贈与を受けた財産も相続財産に含めなければならないということです。ただし、先に支払った贈与税は、相続税から控除することができますので、税金を二重に支払うようなことはありません。つまり、相続時精算課税制度は課税の繰延べの制度であり、贈与に伴う2,500万円の控除額は税金の非課税枠ではなく、生前贈与を促進するための課税繰延べ枠にしかすぎないことを認識しておく必要があります。

なお、相続時精算課税制度の非課税枠は、贈与者1人当たり2,500万円までとなっていますので、父と母それぞれから2,500万円を相続時精算課税制度で贈与受けた場合、1人の子どもに対して合計5,000万円までこの制度が使えます。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★相続時精算課税制度を使った贈与についてはこちらをチェック!

「相続時精算課税による贈与」で節税!資産家の相続税対策の新常識

★相続手続きの全体像についてはこちらをチェック!

【相続手続の全て】岸田康雄税理士事務所による詳細ガイド!期限と手続きを理解しよう

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】