相続人の遺産の取り分を定める「法定相続分」

法定相続分というのは、亡くなった人の財産を相続するときに、各相続人の取り分として、法律上定められている割合のことです。亡くなった人との関係によって、法定相続分の割合は変わります。

もっとも、法律上定められているといっても、遺言書があればそれに従うことになりますし、遺言書がなくても、遺産分割協議で話し合えばいいので、必ずしも法定相続分で分ける必要はありません。話し合いの目安になる割合、あるいは話し合いがまとまらずに裁判で争うときに使う割合だと考えたらいいでしょう。非常事態のときにしか使わないかもしれません。

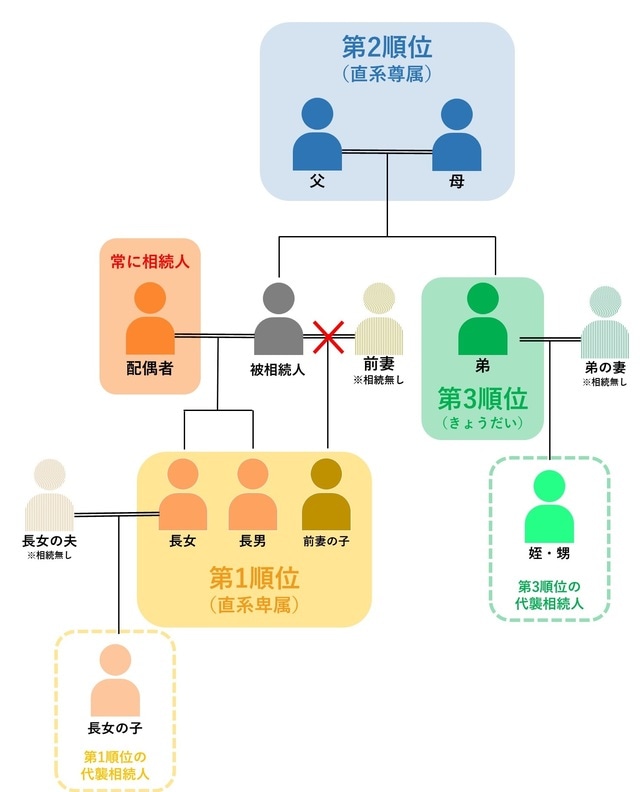

「法定相続人」とは、どのような立場の人なのか?

●亡くなった人の配偶者は、必ず相続人(内縁関係・事実婚を除く)

まず、亡くなった人の配偶者、つまり夫や妻は、必ず相続人となります。ただし、この配偶者というのは、市区町村役場に婚姻届を出した人に限ります。内縁関係や事実婚の相手は、相続人になることができません。

なかには夫婦の年齢が親子かそれ以上離れているケースもありますが、結婚生活の期間の長さは関係しません。仮に、結婚届を出した翌日に結婚相手が亡くなっても、配偶者として相続人となります。ミステリー小説などでは、これを悪用した話が書かれることもあります。

●「配偶者相続人」「血族相続人」の考え方

もちろん配偶者だけでなく、子どもも相続人になります。たとえば、母親が亡くなった場合、その子どもは相続人になります。

もし子どもがいなければ、両親、兄弟姉妹も相続人になることがあります。法律用語でいうと、配偶者のことを「配偶者相続人」、それ以外の親族を「血族相続人」といいます。血族相続人がいる場合、配偶者と親族が、ともに相続手続きをおこなうことになります。

ただし、血族相続人には順位があります。1番目は亡くなった人の子どもです。しかし、子どもがすでに亡くなっているならば、その子ども、つまり亡くなった人の孫がいれば、その孫が相続人になります。これを「代襲相続」といいます。

●養子も実子と同様に相続人

法律上、子どもというのは、実子であっても養子であっても関係ありません。したがって、養子も相続人になります。

養子は、育ての親と生みの親、どちらが亡くなっても相続人となります。ただし、特別養子縁組をしていれば、生みの親との親子関係が消滅するので、育ての親が亡くなったときにだけ相続人となります。

●結婚していない相手との間の子でも、認知されていれば相続人

結婚していない相手との間に子どもがいた場合、亡くなった人が子どもを認知しているかどうかによります。認知しているときは相続人になります。

●再婚相手の連れ子も、養子縁組していたら相続人

亡くなった人が再婚しており、再婚相手の奥様に連れ子がいたとすれば、その子どもとは血のつながりがありません。

その場合、亡くなった人が連れ子と養子縁組をしていれば、その子は相続人になります。養子縁組していなければ相続人にならないので、その点は注意が必要です。

血のつながりがなくても、法律で親子関係が認められていれば、相続人になるということです。

●子のない人の場合、配偶者以外、親もしくは兄弟姉妹(甥、姪)も相続人

子どもや孫がいないとき、血族相続人の2番目の順位は、亡くなった人の両親になります。ただ、一般的には親のほうが先に他界していることが多いはずですから、血族相続人の3番目の順位、つまり、亡くなった人の兄弟や姉妹が相続人になります。

もし、兄弟姉妹がすでに亡くなっている場合は、その子どもたち、つまり亡くなった人の甥や姪が相続人となります。つまり代襲相続です。兄弟姉妹の年齢は亡くなった人と大きく変わりませんから、甥っ子や姪っ子が相続人となるケースのほうが多いといえます。

「法定相続分」は、どのように計算する?

法定相続人が相続する割合についても、「法定相続分」として決められています。

これも相続の順位によって変わります。

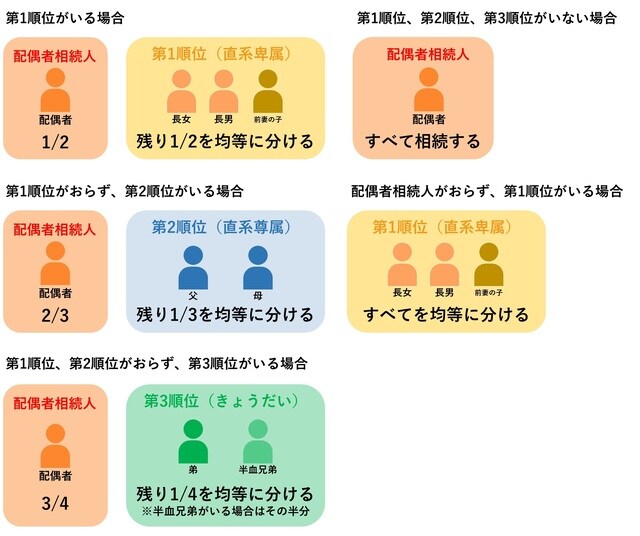

●配偶者と子どもの相続割合

配偶者と子どもが相続人の場合は、配偶者が2分の1、子どもが2分の1を相続することになっています。子どもが複数いる場合には、この2分の1を、さらに子どもの人数で均等に分けることになります。子どもが2人なら、相続割合の2分の1を2人で分けるため、1人4分の1になります。同様に、3人いれば6分の1になります。

法律上の子どもは、実子も養子も関係ありません。結婚相手との間に生まれた子どもか、婚外子として生まれて認知した子どもかも関係ありません。養子や認知した子どもの法定相続分も、実子と同様です。

●子がなく、被相続人の親も相続人となる場合

相続人が配偶者と父母の場合は、配偶者が3分の2、父母が3分の1となります。

両親2人ともいる場合は、3分の1を2人で分けるので、それぞれ6分の1ずつとなります。

●子がなく、被相続人の兄弟姉妹も相続人となる場合

兄弟姉妹の法定相続分は、親の場合と異なります。

配偶者と兄弟姉妹の場合、配偶者が4分の3、兄弟姉妹が4分の1となります。配偶者との関係性が遠くなるに従って、法定相続分が少なくなると覚えておきましょう。

兄弟姉妹が複数いる場合は、やはり4分の1を均等に分けることになります。ただし、父母の片方だけが同じ兄弟姉妹の場合、これを「半血兄弟」というのですが、「父母の両方が同じ兄弟姉妹の法定相続分の半分になる」というルールがあります。

相続を放棄する人がいる場合、相続放棄した人は最初から相続人ではなかったものとして扱われるので、その人を除いて法定相続分が計算されることになります。

●兄弟姉妹が他界し、その子(甥姪)が代襲相続する場合

兄弟姉妹がすでに他界している場合、甥、姪の法定相続分は代襲相続となって、そのまま引き継がれます。

●子がなく、親・兄弟姉妹・甥姪もいない場合

甥、姪もいない場合、配偶者が100%相続します。

●配偶者が他界しており、相続人が子どもだけの場合

配偶者がすでに他界しており、「相続人は子どもだけ」ということになると、子どもが遺産のすべてを相続することになります。子どもが複数人いる場合は、2人きょうだいなら2分の1ずつ、3人きょうだいなら3分の1ずつと、人数で均等に分けることになります。

法定相続分を持たない人は相続できない?

亡くなった人にとって、家族以上に深いつながりのある人もいます。

法律で決められた相続人以外は、法律上の相続で財産を受け取ることはできません。ですが、亡くなった人の遺言があれば、財産を受け取ることができます。

亡くなった人が遺言書を書いて、財産を渡したい人を決めることを「遺贈」といいます。また、遺言で決めた分け方のことを「指定相続分」といいます。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★人生100年時代「老後資金」…老後の生活費、老後資金の貯蓄と運用、医療保険についてはこちらをチェック

人生100年時代「老後資金」はどうする?老後の生活費、老後資金の貯蓄と運用、医療保険について

★相続財産の取得割合はこちらをチェック

【法定相続分】民法で決められた割合、誰がどれだけの相続財産を取得できるか解説【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】