亡き夫の財産を、長男が「キッチリ分けて」と…

父親を亡くした息子さんから相談がありました。

【相談内容】

父親が亡くなり、相続が発生しました。相続人は母親と私(息子)の2人で、相続財産は自宅と銀行預金のみです。遺産総額は合計4,000万円で、自宅の建物と土地がそれぞれ約1,000万円、預貯金が2,000万円です。母親とはあまり関係がよくなく、遺産を法定割合できっちり分けることはできるのでしょうか。自宅はいらないから、預金をある程度もらえればと考えています。

今回の相談内容のように、相続財産に自宅と現金資産があり、法定相続分通りに遺産分割を行ってしまうと、遺された配偶者は現金資産を相続できず、老後資金に不安が生まれてしまう…というケースはよくあります。

そのような場合は「配偶者居住権」の活用をお勧めします。配偶者居住権を活用して、母親と円満に相続してもらいたいと思います。

「配偶者居住権」とは、被相続人が所有していた自宅建物に、その配偶者が住み続けられる権利です。配偶者が建物の所有権を丸ごと取得したときには必要ありませんが、建物の所有権を取得したのが配偶者以外である場合「配偶者居住権だけ取得する」という方法をとればよいのです。

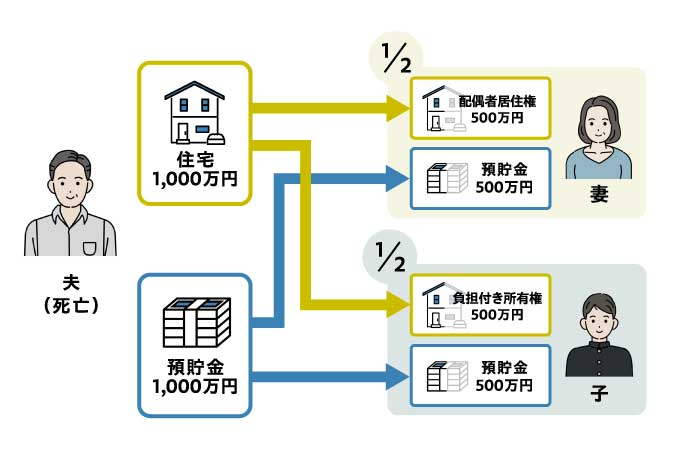

上記の例の場合、母親(被相続人の配偶者)は、配偶者居住権と土地の敷地利用権の評価額を500万円ずつ、合計1,000万円とします。長男は、建物の所有権500万円と土地の所有権500万円を取得します。それにより、それぞれが1,000万円ずつ相続することになります。そして、預金の2,000万円を1,000万円ずつ分ければ、平等な分割が実現できます。

もし、上記の分割で母と子が合意できなかった場合でも、母親は家を出る必要はありません。配偶者居住権には「短期居住権」と「長期居住権」があり、短期居住権は配偶者が死亡した際に最低6カ月間、または遺産分割協議がまとまるまでの間、自宅に無償で住み続けることができます。

長期の配偶者居住権は「登記」する必要がある

遺産分割協議がまとまり、長期の配偶者居住権を取得した際には「登記」が必要です。具体的には、登記簿の権利部の乙区に「配偶者居住権設定」という目的を記載することになります。

もし建物の所有権を保有する相続人が建物を他人に売却しても、配偶者居住権の設定登記をしておけば、そのまま母親は住み続けることができます。

その後、配偶者居住権を取得した配偶者が亡くなって相続が発生すると、配偶者居住権を子どもに相続することになりますが、敷地利用権には相続税がかかる一方で、配偶者居住権には相続税がかかりません。

このように説明すると「配偶者居住権の設定で相続税を節税できるのでは?」という質問が上がるのですが、実際はそうとは限りません。確かに建物の相続では節税になりますが、土地の相続では配偶者居住権を設定します。そうすることで、子どもが持ち家を持つことになり、「家なき子特例」と呼ばれる小規模宅地等の特例を適用することができなくなってしまうからです。

この点から、相続税の対策として配偶者居住権を使うことは難しいと思われます。

配偶者亡き後も住み慣れた家に暮らしたいなら、生前から話し合っておき、遺言書で配偶者居住権を設定しておくのも選択肢です。抜かりない対策が、相続トラブルの回避につながるでしょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★配偶者居住権についてはこちらをチェック

相続が発生した場合の配偶者居住権と不動産所有権の違いをわかりやすく解説

★相続財産の名義変更についてはこちらをチェック

【これを見れば丸分かり】相続財産の名義変更の方法や必要書類を徹底的に解説!

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】