リーマンショック以降中立金利が低下した「3つ」の理由

中立金利の目安となる実質FFレートの長期収束値はいまどのレベルなのか。前掲図表2により1990年以降の実質FFレートを振り返ると、2008年のリーマンショックを境に、大きくレベルが変わっていることがわかる。

1990年から2008年までの228ヵ月の平均実質FFレートは1.5%であった。しかし2009年以降2024年8月までの188ヵ月の平均は-1.25%と大きく低下して推移してきた。

リーマンショックを境に中立金利のレベルが劇的に変化したのである。そしていま再び実質FFレートが大きくプラスになっている。

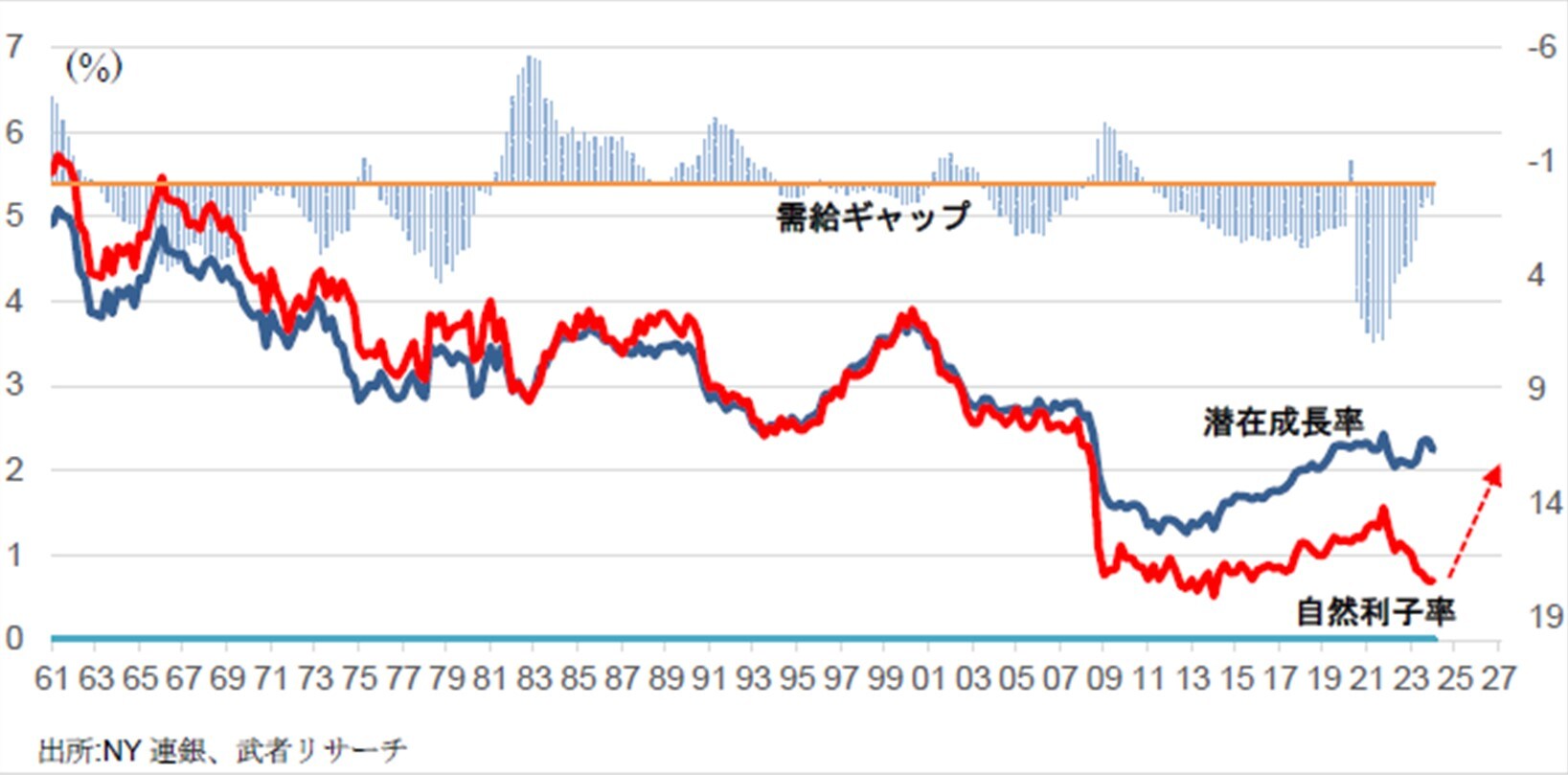

この実質FFレートの推移は、NY連銀が試算する自然利子率の動きとも符合する。図表3により1960年以降の潜在成長率と自然利子率の推移をたどると、それまで完全に一致していた潜在成長率と自然利子率が、2009年以降大きく乖離し、自然利子率が潜在成長率(≒完全雇用成長率)を大きく下回り続けたことがわかる。

つまり完全雇用を実現するためには大幅な金利水準の引き下げが必要という時代が、10年以上にわたって続いたのである。

なぜ自然利子率(≒実質中立金利)が低下したのだろうか。多くの要因が指摘されているが、当社は以下3要因が重要と考える。

1.人々が過度に悲観的になり、リスクテイクに後ろ向きになった

2.先行き不透明感が強まり、高いリスクプレミアム(タームプレミアム)が求められた

3.企業・家計ともに借金需要が低下し、金利感応度が下がった(企業は自己金融力の高まり(=貯蓄の高まり)により、家計はリーマンショックの後遺症で借金に後ろ向きになったことにより)、である(注)。

(注) 自然利子率の低下の要として上記3点に加えて、世界的過剰貯蓄による世界的実質金利低下、高齢化・生産性低下等による総需要低下、等も指摘されている。

この環境のもとでQE(量的金融緩和)が打ち出され、資産価格が押し上げられ、金利以外のチャンネルによる需要喚起策が導入されたのである。