前週の米ドル/円の振り返り

為替市場では取引材料に乏しいなか、1⽶ドル=143円前後での推移が続きました。その後、中川⽇銀審議委員が追加利上げに前向きな姿勢を⽰したことや、市場の⼀部で9⽉FOMCでの⼤幅な利下げの可能性が浮上したことなどを受け、⽇⽶⾦利差の縮⼩を意識した円買い⽶ドル売りが優勢となり、13⽇には1⽶ドル=141.54円と6⽇(143.24円)に⽐べ、円⾼⽶ドル安となりました(図表1)。

![[図表1]ドル円と⽇⽶⾦利差](https://ggo.ismcdn.jp/mwimgs/c/b/-/img_cb12154f84c39d0f035453bf27a1cc5e102904.jpg)

日本経済︓物価高や円安への懸念が後退し、8月の景況感は改善

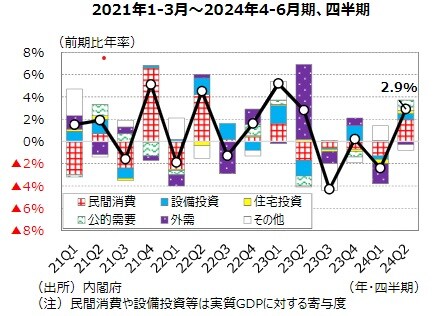

内閣府が公表した「四半期別GDP速報」によると、2024年4-6月期の実質GDP(2次速報値)は、前期比+0.7%(前期比年率+2.9%)と、1次速報値(前期比+0.8%、前期比年率+3.1%)から小幅に下方修正されました(図表2)。

もっとも、1次速報値から大きく修正された需要項目はなく(図表3)、以下の通り、景気認識を変えるほどの内容とはなりませんでした。

1-3月期の大手自動車メーカー認証不正問題に伴う自動車の生産・出荷停止が解消したことで、4-6月期は⺠間消費(1-3月期︓前期比▲0.6%→4-6月期︓前期比+0.9%)や設備投資(1-3月期︓前期比▲0.5%→4-6月期︓同+0.8%)などの内需がプラスに転じたことが、成⻑率を押し上げました。

一方、輸出は前期比+1.5%とプラスに転じたものの、輸入の伸び(前期比+1.7%)を下回ったため、外需寄与度は前期比▲0.1%と成⻑率を押し下げました。もっとも、4-6月期は自動車の挽回生産があったにもかかわらず、1-3月期が前期比▲4.6%と大きく落ち込んだ後としては戻りは鈍いと言えます。

輸入も前期比+1.7%と1-3月期の落ち込み(前期比▲2.5%)を取り戻しておらず、内需が本格的な回復に至っていない可能性を示唆しています。4-6月期は2四半期ぶりのプラス成⻑に回帰したものの、1-3月期の認証不正問題により落ち込んだ反動増という側面が強いため、割り引いてみる必要があります。

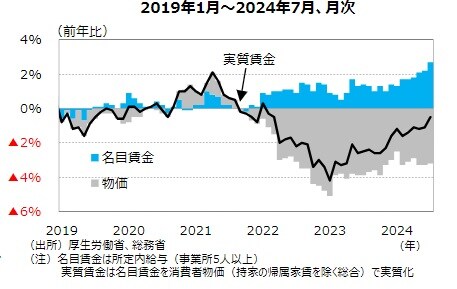

先行きについては、緩やかな回復が続くことが予想されます。これまで賃金の伸びが物価に追い付かず、実質賃金の減少が続いていたことが⺠間消費の下押しに作用していたものの、足もとでは春闘賃上げ率を反映して所定内給与の伸びが高まるなど消費を取り巻く環境は改善しつつあります(図表4)。

この先、名目賃金の増加に、円高進行による物価下押し圧力が加わることから、実質賃金はプラス圏で推移することが予想されます。もっとも、消費者マインドの停滞が続いていることや、物価高が続く中で貯蓄を抑制しながら消費水準を維持してきた反動から、実質賃金の増加分が貯蓄にまわる可能性があることには留意が必要です。

設備投資については、好調な企業収益を背景に基調として回復の動きを続けています。日銀短観(6月調査)では、企業の積極的な設備投資計画が示され、特に省力化や脱炭素、DX関連投資の需要が旺盛であることから、7-9月期以降も増加基調を辿ることが予想されます。

一方、外需については米国経済に減速感がみられることから、成⻑率を大きく押し上げることは期待できないと考えられます。先行きは低調であった内需に持ち直しの動きが出ることで、景気の緩やかな回復基調が続くことが予想されます。

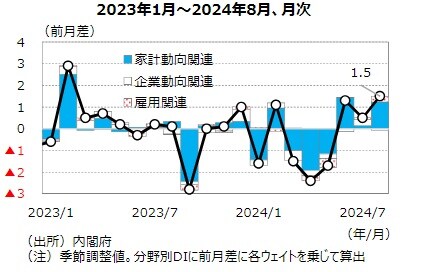

内閣府が公表した2024年8月の景気ウォッチャー調査よると、現状判断DI(季節調整値)は前月差+1.5ポイントの49.0(7月︓47.5)と3か月連続で上昇しました(図表5)。インバウンド需要に加え、円安による物価上昇への懸念が和らいだことなどが景況感の押し上げに寄与しました。

現状判断DI(季節調整値)の内訳をみると、家計動向関連が49.0(前月差+1.8ポイント)、企業動向関連が48.4(前月差▲0.3ポイント)、雇用関連が49.7(前月差+2.6ポイント)となりました(図表6)。

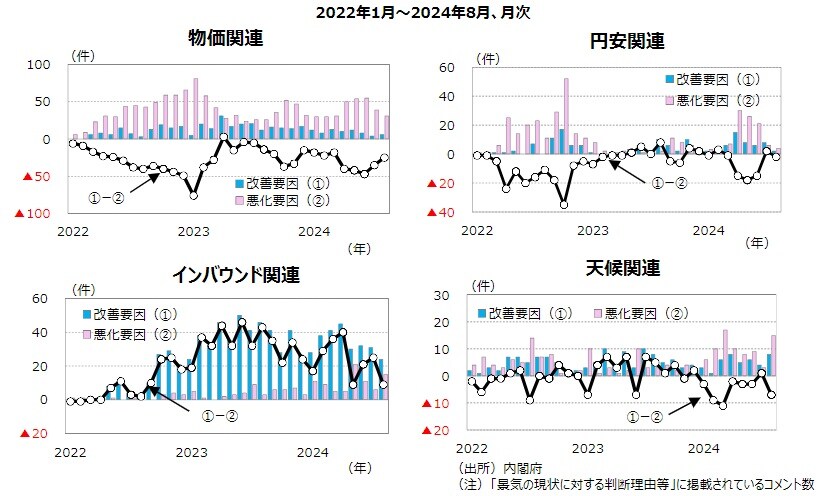

小売関連のコメント(現状判断)をみると、 「インバウンドの拡大が景気を押し上げている」(南関東・百貨店) とのコメントのほか、「株価高に円安などの状況が多少なりとも落ち着いてきた感がある」 (四国・商店街)や、「マイナス要因の物価高や円安が落ち着いてきたなか、パリオリンピックなどの明るい話題や定額減税の効果などもあり、徐々に消費者の購入モチベーションが上がっている」(東北・衣料品専門店)など、物価高や円安が一服したことを好感するコメントが多く見受けられました。

コメントをキーワード別にカウントすると、旺盛なインバウンド需要が景況感を押し上げているほか、これまで景況感を押し下げていた円安や物価に関するコメントが減少していることが確認できます(図表7)。

このほか、8月は猛暑を受け、飲料やエアコンなどの夏物商材の販売が好調だったことを指摘するコメントが散見され、天候要因も景況感の押し上げに寄与したとみられます。これまで実質賃金の減少などが個人消費の重石となってきただけに、物価高や円安への懸念後退などを背景とした景況感の改善が、今後個人消費の押し上げに作用するか注目されます。