国によって相続税の歴史あり

世界の国々の相続税について見ていきたいと思います。

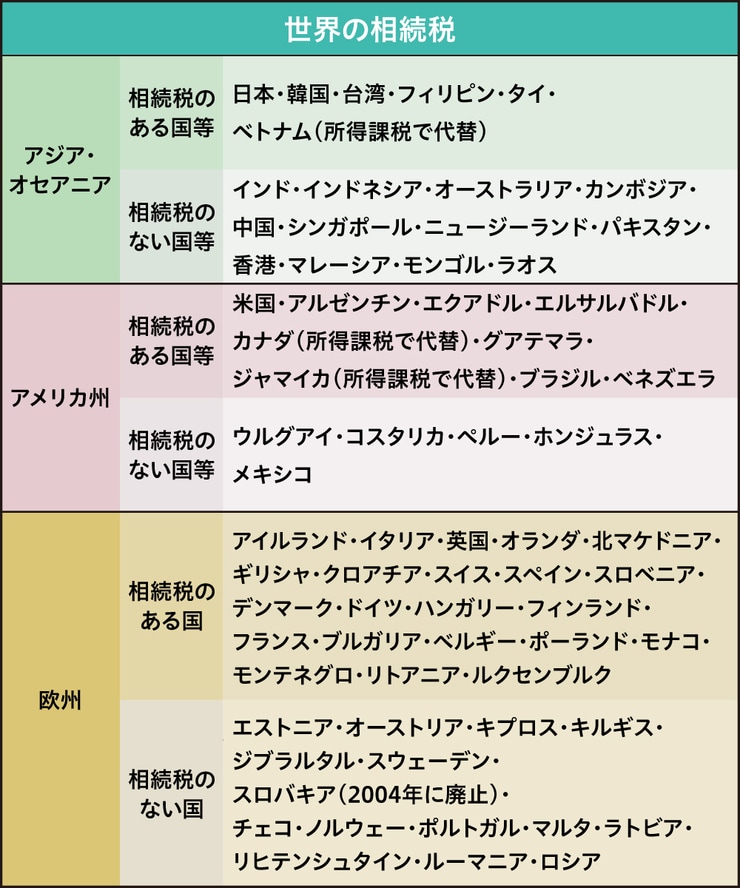

直接税において、所得税と法人税はタックスヘイブンを除いて、ほぼすべての国の税制に組み込まれています。下記は富裕層の多いアジア・大洋州、米州、欧州の3つに区分して、相続税の有無を示した一覧表です。相続税のある国とない国はほぼ1:1のような割合となっています。

相続税がない国々が半分ほどしかないことによって、租税回避の潜在的可能性が高まっているといえます。

[図表1]

相続税は、民法の親族法、相続法との関係もあると共に、その国の歴史と深い関係があります。なぜ、この国にあって、ほかの国にはないのか、という単純な疑問に答えるためには、その国の歴史と税制史をたどる必要があります。

学問的に探究するのであれば別ですが、話のスタートとしては、この国は相続税があり、別の国はなしということから始めます。

海外移住で圧倒的節税!海外金融機関の活用法

どんな人が海外移住で節税のメリットを享受できるのか

>>>8月8日(土)-9日(日)限定配信

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<