2.外注費を活用する

黒「続いては外注費を活用することです。外注費をうまく活用すれば、消費税の節税につながります」

――それはどういうことなんですか?

黒「基本的に、外注費には消費税がかかるため、外注費を多くできればその分支払った消費税を増やすことができます。

本則課税では受け取った消費税から支払った消費税を差し引いて消費税額を算出します。給料は支払っても消費税はかかりませんが、外注費には消費税がかかるため、外注費が多くなれば消費税を抑えることができるわけです」

――なるほど。雇用して給料を支払うよりも、外注を増やして支払う消費税を増やしたほうが、消費税が下がることにつながるということですね。具体的にはどう増やしていくのがいいのでしょうか?

黒「やりやすいのは会社で内製化していた業務を外部に委託することですね。たとえば経理担当者を雇用する代わりに会計事務所に業務を委託したり、エンジニアを社員として雇用する代わりに業務委託で雇用したりすれば、人件費を外注費に回すことができます」

――なるほど、外注によって費用を抑えることができれば、効果的に消費税の節税ができますね。

黒「ただし、この方法で業務委託を増やす場合、勤務実態や待遇などが従業員と変わらないと、外注費ではなく給与としてみなされてしまい、消費税の節税にならないため注意が必要です」

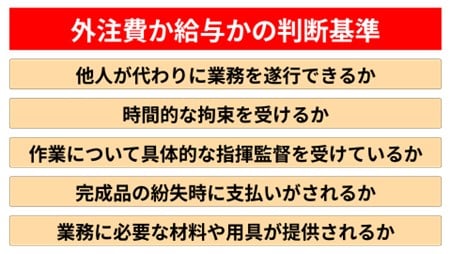

――外注費か給与かの判断基準にはどのようなものがあるんですか?

黒「たとえば時間的な拘束を受けているかどうかや、業務について具体的な指揮監督を受けているかなどが判断基準となります」

――せっかく外注費を増やそうとして業務委託を増やしても、給与扱いになってしまっては意味がないため、この辺りの基準はしっかりと把握しておきたいですね。

3.支払いの消費税を増やす

黒「外注費以外でも、支払いの消費税を増やすことで、消費税を節税することができます」

――たとえばどんな方法がありますか?

黒「支払いの消費税を大きく増やす方法として代表的なものでいえば、設備投資がありますね。高額な設備投資を行った場合、それに付随して支払った消費税も多くなるため、本則課税であれば課せられる消費税を抑えることができます」

――確かに設備の導入費用は高くなりがちですから、その分支払う消費税も多くなりますよね。とはいえ設備投資は業種によっては難しいと思うんですが、何か他に支払う消費税を増やす方法はありませんか?

黒「それなら社用車の購入がありますね。法人名義で車を購入すれば、その際の消費税を税額の計算に含めることができるため、納める消費税を抑えられます」

――確かに、車なら幅広い業種で必要になるし、活用しやすいですね。ちなみに設備投資などで支払った消費税が受け取った消費税を上回った場合、その分は無駄になってしまうのでしょうか?

黒「いえ。支払った消費税が受け取った消費税を上回れば、その分が還付金として返ってきます」

――それなら安心ですね。

税理士法人グランサーズの新進気鋭の税理士が解説

個人・法人の税金対策セミナー>>online

マイクロ法人、中古太陽光、海外移住etc.