40歳代のポートフォリオ例

■40歳代が最も多様性のある世代かも?

40歳代と一口に言っても、人によって置かれた状況はかなり違うものです。

アラフォーで結婚し、まだ子どもは生まれたばかりという人もいれば、20歳代半ばで結婚して、40歳代になるころには子どももすでに中高生という人もいるでしょう。そのほか、独身の人もいるでしょうし、私のようにバツイチになった人、二度目の結婚をした人などもいるかもしれません。

40歳代は、20〜30歳代以上にさまざまなライフスタイルがあると思われます。そんな40歳代の理想的なポートフォリオは、まさにケースバイケースといえるでしょう。

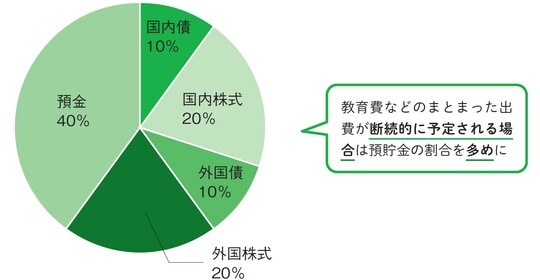

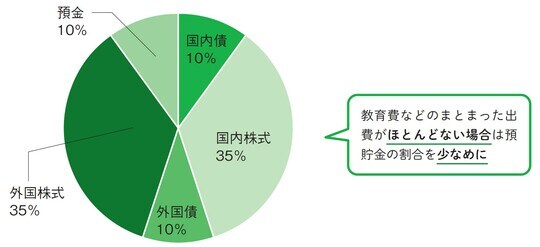

40歳代「保有資産・積立投資の組み合わせの割合」2つのケース

■近い将来まとまった出費があるのかどうか

では、40歳代の人が、自分に合った保有資産の組み合わせの割合と、積立投資の組み合わせの割合を考えていくとしましょう。まず確認すべきポイントは、「近い将来、まとまった出費の予定があるかどうか」です。

まとまった出費の予定がある人は、その出費に備えて、多少なりとも預貯金の比率を高めておいたほうがよいかもしれません[図表3]。

もちろん、投資信託などの値動きのある商品でも、通常は4、5営業日後には現金化できますので、解約のタイミングの違いによる受取額の多少の増減を気にしないのであれば、預貯金の比率はさほど高めなくてもよいでしょう。

一方、まとまった出費の予定がない人は、少なくともまだ20年は長期の積立投資ができるでしょう。だとすると、20〜30歳代の人と同様、将来のインフレに備えるために株式の割合を高めにし、将来の円安に備えるために外国株式や外国債券の割合も高めにするという方法が考えられます[図表4]。

金融商品の受渡日(うけわたしび)とは?

株式や投資信託の取引において、買付代金の払込日や、売付(解約)代金の受取日のことを「受渡日」といいます。国内株式の個別銘柄の受渡日は、約定日(取引が成立した日)から起算して3営業日目(約定日の翌々営業日)になります。投資信託の受渡日は、投資対象が国内のみの場合は4営業日目、投資対象に海外を含む場合は5、6営業日目になっているのが一般的です。詳しくは目論見書に記載されています。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】