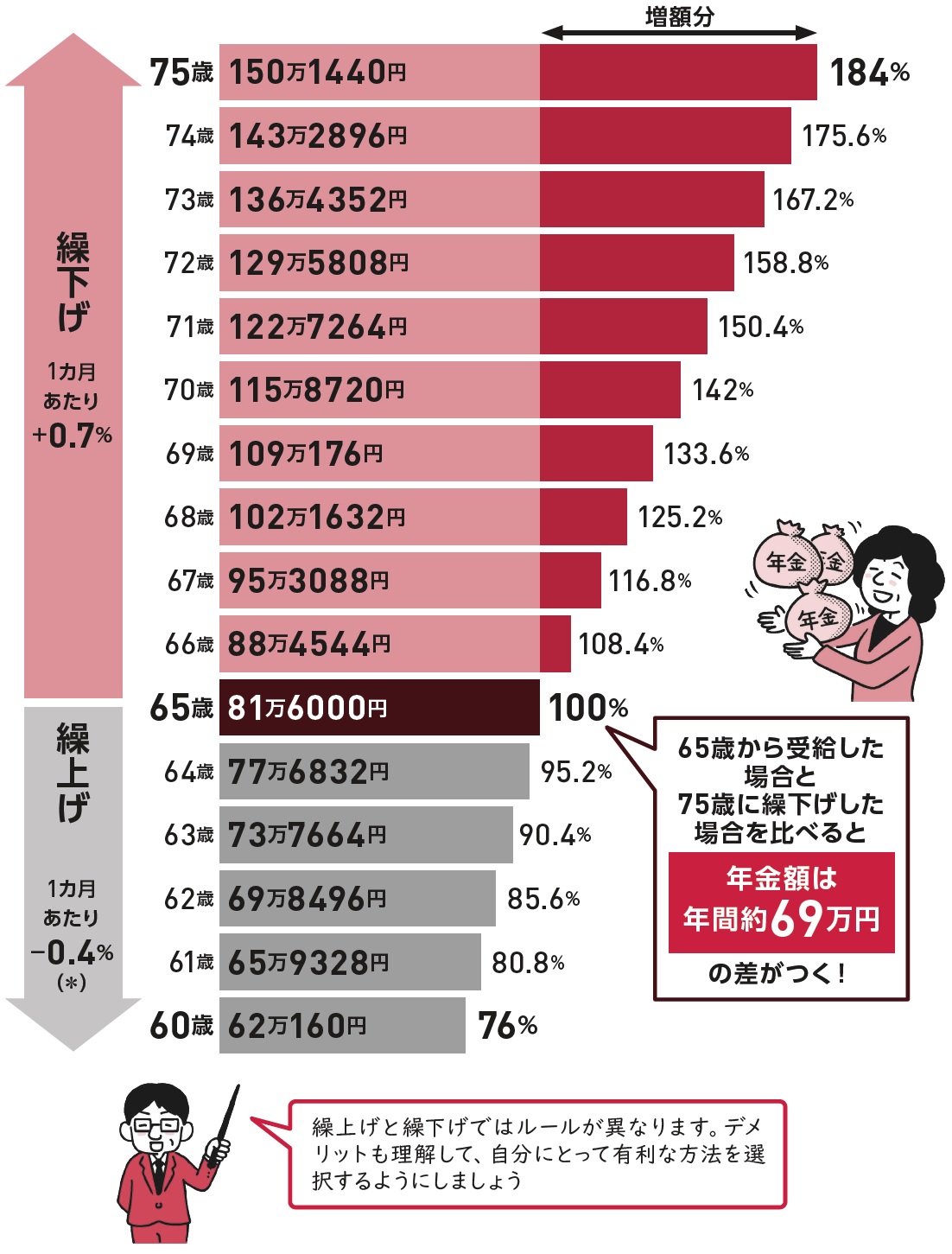

繰下げすれば、年金額は「最大184%」までアップ

公的年金の受給開始は、原則65歳からですが、希望することで、受給開始を「繰上げ」または「繰下げ」することができます。繰上げの場合は、最大60カ月、60歳まで繰り上げられますが、1カ月あたり0.4%ずつ年金が減額されてしまいます。繰下げの場合は、最大120カ月、75歳まで繰り下げることができ、1カ月あたり0.7%ずつ年金額が増額されます。

この繰上げ・繰下げは、2022年の年金改正で、繰上げの減額率は0.5%から0.4%へ引き下げ。繰下げは70歳から75歳まで拡大され、年金増額率が最大184%に大幅にアップされました。

繰上げ・繰下げで、受給年金額は異なる

下記の図表1は、繰上げ・繰下げにより、老齢基礎年金額(満額の場合)が、どのくらい増減していくかを表したものです。例えば75歳まで、繰下げをすると、65歳開始の受給額と比べて年間で、約69万円も受給額がアップ。会社員の場合は、老齢基礎年金と老齢厚生年金の2つを受け取ることができるので、どちらかのみを繰り下げることもできます。ただし、注意すべき点もあるためきちんと理解した上で、繰下げをするようにしましょう。

一方で、繰上げ受給の場合は、老齢基礎年金も老齢厚生年金も一緒に繰り上げる選択肢しかありません。また、1度繰上げをすると、繰上げ請求を取り消すことはできず、生涯、減額された年金額になるため、一般的にはできるだけ避けた方が良いでしょう。

[図表1]繰上げ・繰下げによる年金額の増減(老齢基礎年金) ※2024年度の新規受給者の老齢基礎年金の年金額を基に計算

*繰上げの減額率は、1962年4月1日以前の生まれの人は1カ月あたり−0.5%となる

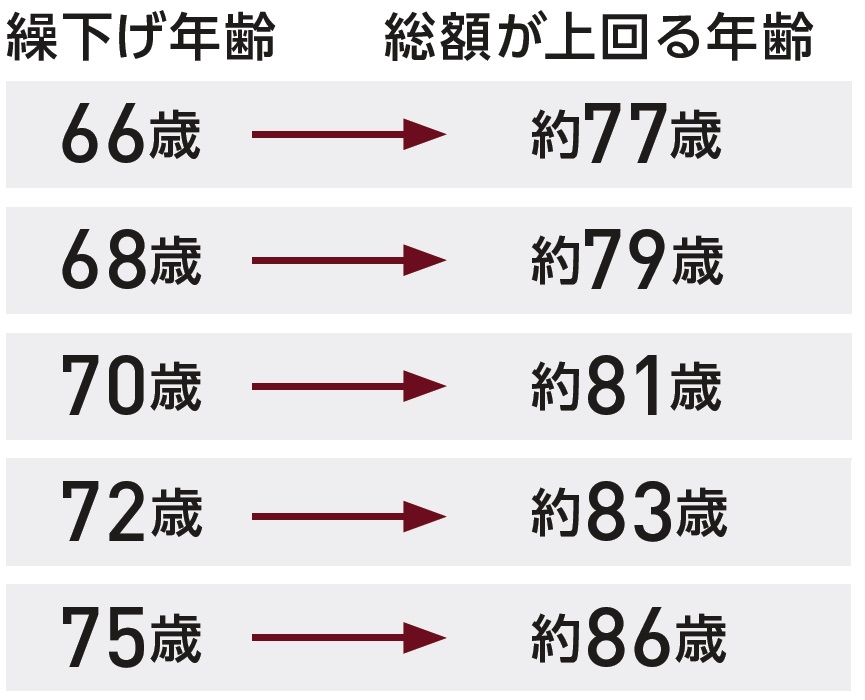

「繰下げ」による損益分岐点…75歳の受給開始で86歳

繰下げ請求すると、毎月の受給額は増えますが、受給開始が遅くなる分、長生きしないと受給総額が少なくなります。68歳で繰り下げた場合は、79歳より長く生きた場合、受給総額が多くなります。

福地 健

ファイナンシャル・プランナー

社会保険労務士事務所 あおぞらコンサルティング顧問

(株)近代セールス社前代表取締役社長

CFP®(日本FP協会元理事)

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【資産運用】7月25日(土)オンライン開催

《初心者向け・株式投資の始め方》

投資家・杉原杏璃さんが教える!これからの時代の資産形成術

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】